Le Kényan Sebastian Mithika offre des crédits aux micro, petites et moyennes entreprises avec Zanifu

En deux ans, il a réussi à préserver la rentabilité de plusieurs milliers de commerçants encore dans l’informel. La confiance acquise une fois de plus auprès d’investisseurs conforte sa volonté d’étendre les services de la fintech à plus de marchés en Afrique.

Sebastian Mithika (photo, à droite) est un entrepreneur kényan. Titulaire d’une licence en économie obtenue en 2011 à l’université Kenyatta, il estime être né en Afrique pour contribuer au développement du continent. En 2018, il a fondé la start-up Zanifu avec Steve Biko (photo, à gauche).

À travers sa plateforme éponyme, la fintech propose des prêts numériques à court terme, allant jusqu'à 2 000 $, aux petites et moyennes entreprises. Il leur fournit un financement de roulement pour acheter des marchandises et rembourser l’emprunt avec les recettes réalisées.

Pour Sebastian Mithika, président-directeur général de Zanufi, la start-up « joue son rôle en comblant le déficit de financement des PME dans un pays, qui compte 5 millions de petites entreprises, dont la plupart sont informelles ». Il a contribué à travers elle à fournir à ce jour plus de 85 000 prêts d'une valeur de plus de 13 millions $ à plus de 7 000 entreprises au Kenya. Il souhaite apporter son appui financier à un plus grand nombre de petits commerçants.

En janvier 2022, Sebastian Mithika a réussi à cet effet la levée de 1 million $ auprès de Saviu Ventures, Launch Africa Ventures, Sayani Investments et d’autres investisseurs providentiels du Kenya et du Nigeria. Le financement permettra à la fintech qu’il dirige d’améliorer sa plateforme et d’augmenter le nombre de micro, petites et moyennes entreprises (MPME) auxquelles elle accorde du financement en Afrique.

Le jeune économiste a démarré sa carrière professionnelle à Nairobi comme représentant du développement commercial chez Orange, en mai 2011. Il y reste deux mois avant de rejoindre Standard Chartered Bank. Pendant 10 mois, de juillet 2011 à avril 2012, il y est directeur des ventes pour les nouvelles entreprises. En 2014, il est recruté comme directeur de produit chez Kopo Kopo Inc, une fintech qui propose des solutions de paiements marchands par Mobile Money aux commerçants. En 2016, c’est KOKO Networks qui lui ouvre ses portes comme chef de produit. En 2017, il a également été chef de produit sénior de la zone Afrique de Youtap Inc, une société de logiciels de services financiers basée à Singapour.

C’est la somme des expériences acquises avec ses différentes fonctions, liées parfois à l’économie, qui lui a permis de comprendre le besoin financier réel de nombreux petits commerçants sans véritables capitaux.

Melchior Koba

Lire aussi : Nigeria : Fehintolu Olaogoun relève le pouvoir d’achat des clients et le revenu des commerçants avec CredPal

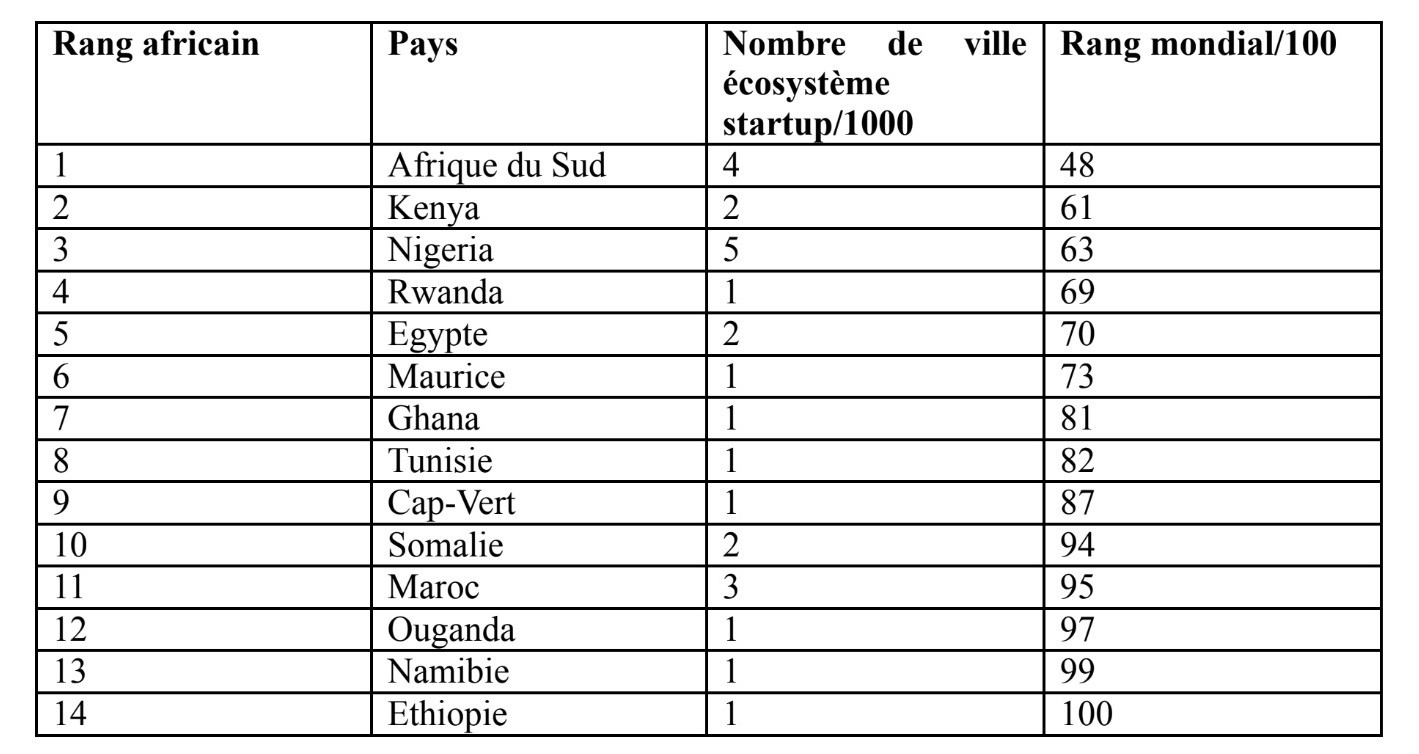

14 pays africains parmi les 100 meilleurs écosystèmes start-up du monde : Cap-Vert, Namibie, Somalie… (StartupBlink)

L’Afrique est la région qui enregistre la plus grande population jeune. Elle est également celle où le taux de chômage est le plus élevé. Si l’entrepreneuriat innovant peut contribuer à répondre à la question de l’emploi, il est indispensable que les États prennent des mesures favorables conséquentes.

Avec le temps, un plus grand nombre de pays d’Afrique ont rejoint le groupe des 100 meilleurs écosystèmes propices à l’éclosion des start-up dans le monde. En une année, des changements ont été enregistrés sur le continent qui a vu son nombre de représentants passer de onze en 2020 à quatorze en 2021, selon le Global Startup Ecosystem Index 2021 de StartupBlink.

Bien que cette progression puisse être considérée comme minime au regard du faible nombre de pays qui ont rejoint le club des champions, elle reflète cependant l’investissement conséquent engagé par ces diverses nations pour offrir à leur jeunesse un cadre entrepreneurial innovant adéquat.

Plusieurs pays africains ont en effet compris que les start-up représentent un pilier sur lequel le continent peut et pourra s’appuyer pour améliorer l’accès des populations à divers services publics et privés – de base comme l’électricité et l’eau ou avancés comme l’assurance ou encore la finance – et à l’emploi dans un contexte de numérisation accélérée.

L'Afrique centrale n'est toujours pas représentée dans le classement, tandis que l'Afrique de l'Est est passée de 4 à 6 pays dans le top 100 mondial. L'Afrique du Nord a conservé ses trois représentants, mais deux de ces trois nations (la Tunisie et le Maroc) ont perdu du terrain.

En Afrique australe, non seulement l'Afrique du Sud a rejoint le top 50 mondial, mais un deuxième pays (la Namibie) a rejoint le classement. Enfin, l'Afrique de l'Ouest a connu une bonne année, tous les pays classés (Nigeria, Ghana et Cap-Vert) ont amélioré leur classement.

Pour figurer parmi les 100 meilleurs du monde pour 2021, les 14 pays africains ont présenté un écosystème start-up favorable en matière de quantité (nombre de start-up, d'espaces de coworking, d'accélérateurs, de rencontres liées aux start-up, d’organismes de financement, etc.) ; de qualité (nombre d'employés par start-up, présence de licornes, de succursales et de centres de R&D de sociétés technologiques internationales, succursales de sociétés multinationales, événements mondiaux pour les start-up…).

La qualité de l’environnement des affaires (facilité à créer une entreprise, débit Internet, liberté de l'Internet, investissement en R&D, disponibilité de divers services technologiques comme l’e-paiement, etc.) est le troisième critère qu’ont remplir les 14 pays.

Bien que leurs pays ne figurent pas dans le top 100 des meilleurs écosystèmes start-up du monde, plusieurs villes africaines sont toutefois considérées par StartupBlink comme des endroits où l’innovation n’est plus à négliger. Raison pour laquelle elles figurent dans le top 1000 des villes propices à l’éclosion des entreprises innovantes. S’y retrouvent Luanda, Dakar, Douala, Buea et Yaoundé ; Kinshasa, Cotonou, Alger, Ouagadougou, Bamako, Conakry.

Tableau récapitulatif des meilleurs écosystèmes start-up d'Afrique en 2021

Muriel Edjo

Lire aussi : Dix actions fortes pour que les start-up africaines attirent plus de 90 milliards $ d’ici 2030 (Tony Blair Institute)

Le Kényan Winston Reid accompagne les Africains dans la gestion efficace de leurs revenus avec Alvin App

A travers son parcours professionnel riche et diversifié, dans plusieurs pays, il a acquis la certitude qu’éduquer les populations sur la manière de dépenser leur argent peut aider à leur éviter des dettes. Son objectif final est de lutter contre la pauvreté en Afrique.

Winston Reid (photo) est un entrepreneur kényan. En 2021, il a fondé Alvin Technologies. La fintech a développé une application mobile de gestion financière intelligente. Elle aide ses utilisateurs à mieux gérer leur revenu et à épargner. Elle permet de s’élaborer un budget sur mesure, d’éviter des dépenses superflues, d’avoir une traçabilité sur toutes ses sorties d’argent et d’éviter de s’endetter parfois inutilement.

Titulaire d’une licence ès arts en diplomatie et politique mondiale, obtenue en 2014 à l’École des arts et des sciences de l’université de Miami, Winston Reid a créé Alton Technologies pour éduquer les Africains sur la gestion de l’argent et leur donner le pouvoir sur leurs finances.

En janvier 2022, le tech entrepreneur a réussi à obtenir un financement de pré-amorçage de 740 000 $ auprès de Zephyr Acorn, de B2B Saas Forum Ventures, de Future Africa, de Voltron Capital et de Tahseen Consulting, lors d’un tour de table dollars dirigé par la société nigériane Ingressive Capital. Il utilisera l’argent pour embaucher du personnel et étendre la part de marché d’Alton Technologies au Nigeria au cours du second semestre 2022.

Winston Reid a dit vouloir créer « une application de finances personnelles encore plus intuitive et puissante pour toute l'Afrique, plus rapidement et avec plus d'efficacité ». Il a souligné que le financement permettra à l’application « d'évoluer plus rapidement alors que nous passons de la phase bêta privée de l'application Alvin v1 : Labrador à la première version publique d'Alvin plus tard dans le trimestre ».

Au cours de sa carrière professionnelle riche d’une dizaine d’années, Winston Reid a roulé sa bosse dans divers domaines, principalement dans la finance. Son premier poste, il l’occupe en 2011 chez Vector Marketing comme conseil en ventes sur le terrain. En 2012, il change de domaine et devient consultant de langue anglaise chez Shan Herald Agency for News. Une douzaine de fonctions sont ainsi occupées par ce touche-à-tout qui a aussi fait ses preuves dans les secteurs de l’agriTech et l’edTech. Il a travaillé dans plusieurs pays notamment aux États-Unis, au Sénégal, au Nigeria, en Thaïlande et au Kenya.

À travers Alvin Technologies, Weston Reid fournit également aux banques et fintech des fonctions d’interface de programmation applicative pour les aider à améliorer l'engagement de leurs clients et leurs habitudes financières via leurs propres applications.

Melchior Koba

Lire aussi : Le Sud-Africain Simon Ward aide les travailleurs à mieux tenir leurs finances grâce à un gestionnaire numérique

Le Nigérian Aminu Ibrahim Bakori démocratise la carte de paiement électronique avec Sudo Africa

En quelques mois, il a su s’insérer dans le secteur bancaire en proposant un service éloigné des traditionnelles prestations financières. Ce qu’il vend, son expertise technique et sa célérité dans la production d’outils financiers réclamés par diverses entreprises.

Afin de faire gagner plus de temps aux particuliers et aux entreprises au cours de l’émission des cartes de paiement, il crée une API. Contrairement aux banques qui prennent des semaines voire des mois pour émettre les cartes, il réalise cette action en quelques jours.

Près d’un an et demi après avoir fondé Sudo Africa, le jeune Nigérian Aminu Ibrahim Bakori (photo, à droite) s’est illustré en mars 2022 à travers une levée de fonds de pré-amorçage réussie d’une valeur de 3,7 millions $. Il a suscité la confiance de divers investisseurs de renom parmi lesquels Global Founders Capital Picus Capital, LoftyInc Capital, Rallycap Ventures, Kepple Africa, Berrywood Capital, ZedCrest, Suya Ventures, Olugbenga GB Agboola, le PDG de Flutterwave.

Avec ces fonds, Aminu Ibrahim Bakori a prévu de consolider et développer les activités de Sudo Africa, lancé en janvier 2021 avec Kabir Shittu (photo, à gauche), dont il est le président-directeur général. La société fournit une interface de programmation applicative pour l’émission de carte de paiement physique ou virtuelle au Nigeria.

La solution est née du besoin de raccourcir le temps d’attente assez long que doivent observer les entreprises désireuses d’émettre divers types de cartes (paiement, crédit à la consommation, fidélité, dépenses professionnelles, etc.) pour leurs employés ou clients.

« À un moment donné, nous avons voulu émettre des cartes et avons travaillé avec l’une des banques locales au Nigeria. Ils ont dû imprimer jusqu’à 1 000 cartes, mais cela a pris beaucoup de temps et aucune d’entre elles n’a fonctionné, car la banque n’a pas été en mesure de nous fournir d’API pour gérer les cartes ou même contrôler l’utilisation de ces cartes », se rappelle le jeune homme, qui est titulaire d’une licence scientifique en statistiques obtenue à l’université Ahmadu Bello du Nigeria en 2015.

Sudo Africa est le fruit d’une certaine maturité d’Aminu Ibrahim Bakori, résultant des sept années d’expérience entrepreneuriale qu’il a accumulées avant de se lancer dans cette aventure. En 2013, alors qu’il est encore à l’université, il fonde Friendstie Concept, un réseau social pour nouer des liens à travers le monde dans le but de développer des logiciels. Grâce à Friendstie, Aminu Bakori a permis de développer entre autres un logiciel de gestion scolaire, un logiciel de gestion de stock, un logiciel de gestion de magasin et un autre de gestion de base de données.

En 2017, il poursuit sa fougue créatrice et fonde payant.ng. La start-up propose un logiciel de facturation et de paiement permettant aux freelances et aux petites et moyennes entreprises de créer des factures, d'envoyer des rappels de paiement et d'accepter des paiements instantanés directement sur leurs comptes bancaires en ligne, à tout moment et partout dans le monde.

Aminu Ibrahim Bakori se définit comme « un programmeur et un développeur passionné ». Il dit aimer « développer des applications Web et des applications Windows HTML5 […] J'aime les technologies Microsoft et enseigner aux autres comment utiliser la technologie à bon escient ».

Melchior Koba

Lire aussi : Le Ghanéen Jesse Ghansah soutient la trésorerie des entreprises grâce à sa solution Float

Nigeria : Fehintolu Olaogoun relève le pouvoir d’achat des clients et le revenu des commerçants avec CredPal

Il s’est lancé dans l’entrepreneuriat depuis 13 ans avec l’ambition d’apporter des changements importants dans les marchés émergents grâce à des solutions durables. Grâce à la confiance de certains investisseurs, il voit les choses en grand.

Le Nigérian Fehintolu Olaogoun (photo, à gauche) est détenteur d’une licence scientifique en électronique et génie électrique, obtenue en 2008 à l’université Obafemi Awolowo du Nigeria. En 2018, il a fondé la start-up CredPal, dont il est le PDG, avec Olorunfemi Jegede (photo, à droite), quatre ans après l’obtention de son Master en technologies de l’information à l’université de Lagos.

En mars 2022, Fehintolu Olaogoun a réussi à lever 15 millions $ pour étendre la présence de la start-up, qui propose des services de crédit à la consommation, à de nouveaux marchés que sont le Kenya, l’Égypte, le Ghana et le Cameroun. Ce sont plusieurs millions de nouveaux utilisateurs qui verront leur pouvoir d’achat relevé, tout comme le revenu de nombreux commerçant. Cette marque de confiance des investisseurs traduit la crédibilité qu’il a su faire gagner à l’entreprise, avec son équipe, au cours des quatre dernières années.

« Nous avons construit une suite marchande pour répondre aux besoins de ceux qui ont des sites Web de commerce électronique à part entière, de ceux qui ont des magasins physiques et des marchands de commerce social. Nous sommes des commerçants agnostiques et notre technologie permet également aux consommateurs de se connecter à CredPal sur un large éventail de canaux », explique Fehintolu Olaogoun.

L’aventure CredPal est le fruit d’un esprit entrepreneurial qu'a développé Fehintolu Olaogoun après l’obtention de sa licence. En 2009, il fonde en effet la société Exolve Technologies Limited Lagos, spécialisée dans le développement d'applications Web et mobiles, les applications d'entreprise, le multimédia interactif et les communautés sociales. En parallèle, il devient en 2014 chef de produit de Tutor.ng, une plateforme d’apprentissage en ligne et hors ligne développée par Exolve Technologies Limited Lagos.

Le succès enregistré par ses différentes initiatives technologiques lui a valu une certaine reconnaissance, aussi bien au niveau national qu’international. Le 21 avril 2022, Fehintolu Olaogoun était convié au sommet Africa Fintech organisé à Washington DC aux États-Unis. Il y a parlé de la finance intégrée et de l’impact de la technologie sur les services financiers et de crédit à la consommation en Afrique.

Melchior Koba

Lire aussi : Le Ghanéen Jesse Ghansah soutient la trésorerie des entreprises grâce à sa solution Float

Nigeria : Klump, une solution de paiement différé pour les particuliers et les entreprises

Le paiement différé commence à gagner de l’ampleur en Afrique. Depuis quelques années, des start-up spécialisées s’installent sur le continent pour profiter d'un marché en plein essor, et des solutions locales émergent pour offrir de la concurrence aux géants du secteur.

Klump est une plateforme financière mise en place par une start-up nigériane éponyme. Elle permet aux utilisateurs d’acheter maintenant et de payer plus tard. La start-up, fondée en 2021 par Celestine Omin (photo, à droite) et Olufunbi Falayi (photo, à gauche), a réussi son premier tour de table de pré-amorçage en mars 2022 d’un montant de 780 000 $ pour, entre autres, agrandir son équipe et améliorer sa technologie. Des investisseurs comme Olugbenga Agboola, président-directeur général de la licorne Flutterwave ; Babs Ogundeyi, président-directeur général de Kuda Bank ou encore Abdul Hassan, président-directeur général de la fintech Mono ; ont été attirés par le projet de Klump.

Selon Célestine Omin, « notre offre BNPL est une étape naturelle dans le développement du secteur du commerce électronique en Afrique, et nous avons l’intention d’être à l’avant-garde en développant la capacité de prendre des décisions de crédit sur les clients en temps réel et d’offrir des paiements flexibles pour aider à réduire la pression économique du paiement unique qui a augmenté de façon astronomique depuis l’émergence de la Covid-19 ».

La plateforme a signé des partenariats avec divers sites de commerce électronique pour se proposer comme un moyen de paiement. Il suffit ainsi de s’enregistrer au préalable sur Klump en fournissant certaines informations personnelles pour profiter des services offerts. L’objectif est d’aider les commerçants à atteindre la prospérité commerciale en fournissant les outils pour offrir à leurs clients la possibilité de payer en petits versements.

Klump, dont les applications sur iOS et sur Android ne sont pas encore disponibles, permet de payer en quatre versements. Les décisions d’octroi de crédit se prennent en 3 minutes avec la vérification d’identité ou encore le niveau de revenu. Les informations fournies lors de la création de comptes sont primordiales dans la prise de décision.

Une fois le crédit accordé, le client paye 25 % de la somme à l’achat et le reste est étalé sur les trois prochains mois à des dates fixes avec des intérêts tournant autour de 2 à 3 %. La fintech n’encourage pas plusieurs prêts, mais il est possible de rembourser plus tôt en se rendant sur sa plateforme.

Adoni Conrad Quenum

Lire aussi : Mobile Money en Afrique : 15 ans d’opportunités et de nouveaux défis

Mobile Money en Afrique : 15 ans d’opportunités et de nouveaux défis

Ces derniers mois, sur les réseaux sociaux, la contestation a fleuri dans plusieurs pays d’Afrique centrale et de l’Ouest, contre l’instauration par les gouvernements de taxes sur le Mobile Money. C’est un signe parmi tant d’autres de la place qu’occupent aujourd’hui les transferts d’argent et paiement mobiles dans la vie de centaines de millions d’Africains qui l’utilisent au quotidien. Alors que le segment couve encore un grand potentiel, We Are Tech vous propose un tour d’horizon de son impact sur le développement en Afrique.

Le Mobile Money est l’une des plus grandes success-stories technologiques africaines. Lancé au Kenya en 2007 avec la solution M-PESA du géant britannique Vodafone (à travers sa filiale locale Safaricom), ce service initialement dédié au transfert d’argent entre abonnés d’un même réseau de téléphonie mobile a tôt fait de se diversifier et de gagner tout le continent. 15 ans après, l’Afrique est ainsi devenue le leader du Mobile Money dans le monde avec des chiffres en progression constante, d'une année à l'autre, et des opérateurs toujours plus nombreux. Selon le rapport « State of the Industry Report on Mobile Money 2022 » de l’Association mondiale des opérateurs de téléphonie (GSMA), le continent hébergeait en 2021 plus de la moitié des comptes Mobile Money actifs dans le monde. 184 millions d’abonnés contre 161 millions l’année précédente. Cela entraîne un volume de transactions assez élevé, estimé à 36,7 milliards pour une valeur de 701,4 milliards $, en hausse de 39 % en glissement annuel. Cela représente plus des deux tiers du montant financier total qui a transité par tous les comptes Mobile Money la même année (1 000 milliards $).

Plusieurs raisons expliquent ce succès en Afrique, mais l’un des plus importants reste le faible accès des populations aux services bancaires traditionnels, particulièrement dans la région subsaharienne qui représente 97 % des 621 millions de comptes enregistrés l’année dernière sur le continent. Dans la Communauté économique des États de l’Afrique centrale (CEMAC) et dans l’Union économique et monétaire ouest-africain (UEMOA) par exemple, le taux de bancarisation reste inférieur à 20 %, selon des sources concordantes. Alors que la création d’un compte bancaire nécessite souvent la constitution d’un dossier, il suffit d’une simple pièce d’identité pour obtenir un compte Mobile Money. L’utilisation de ce service représente même un point d’entrée dans l’univers bancaire puisque les opérateurs proposent de plus en plus l’interopérabilité avec les institutions financières traditionnelles. Les acteurs du Mobile Money prennent même d’assaut les activités historiques des institutions financières avec des services d’épargne et de crédit.

Au Rwanda et au Kenya, deux places fortes du Mobile Money en Afrique, le crédit est l’un des services les plus utilisés par les consommateurs. Notamment au Kenya, 36 % des personnes interrogées dans le cadre d’une enquête de la GSMA affirment utiliser le Mobile Money pour accéder au crédit. Au Sénégal par exemple, Orange s’est associé à Baobab, un groupe de finance digitale, en mars 2022 pour proposer de l’épargne rémunérée à 6 % et du crédit par mobile aux consommateurs. Au Rwanda, MTN s’appuie déjà sur le Mobile Money, en collaboration avec la banque NCBA, pour proposer un service « tout en un » comprenant l’épargne, les prêts à court terme et l’assurance, au profit des agriculteurs.

Toujours plus d’impact

Réservé uniquement aux envois et retraits de fonds à ses débuts, le Mobile Money a accéléré sa diversification ces dernières années pour embarquer toujours plus de nouveaux services dans divers secteurs économiques. Au cours des deux dernières années, les paiements mobiles se sont par exemple davantage développés, dans un contexte de réduction des interactions sociales et d’incitations des gouvernements à y recourir pour limiter la propagation du coronavirus.

« Après une année déjà exceptionnelle en 2020, les paiements marchands ont presque doublé en 2021, atteignant près de 5,5 milliards de dollars par mois en moyenne et représentant 21 % des montants en circulation dans le système du mobile money », indique le rapport de la GSMA.

Il faut noter que ces paiements concernent aussi bien le secteur public que les acteurs privés. Dans le processus de dématérialisation des services publics que mènent plusieurs États africains, le Mobile Money permet en effet aux populations de payer des factures d’eau et d’électricité par exemple, ou de s’acquitter des impôts et des taxes. Cela réduit les contacts entre administrés et agents de l’État, limitant notamment les risques de corruption. L’État utilise aussi le Mobile Money pour voler au secours des populations, comme a pu le démontrer le Togo avec deux programmes phares.

Le premier, AgriPME, a « révolutionné la distribution des subventions des engrais agricoles en faisant du téléphone mobile des agriculteurs un véritable porte-monnaie électronique », selon le gouvernement. En fournissant leurs numéros de téléphone, quelque 250 000 agriculteurs en difficulté ont obtenu la création d’un porte-monnaie électronique auprès des distributeurs agréés d’engrais. La subvention a été versée sur ce compte et il leur a fallu effectuer ensuite le complément, soit de façon numérique, soit en espèces, pour obtenir la quantité d’engrais nécessaire à leurs besoins. Non seulement ce dispositif a sans doute permis d’améliorer le rendement agricole, mais la méthode choisie a évité aussi le détournement des fonds à d’autres fins par les bénéficiaires.

« Le projet est une réussite que le gouvernement entend étendre au secteur de l'énergie, en vue de fournir des kits d'électricité solaire à la population rurale. Les Togolais sont si fiers du succès du porte-monnaie électronique », assure à ce propos Serge N’Guessan, représentant-résident de la Banque africaine de développement (BAD), dont l’institution a soutenu l’initiative.

Lancé en pleine pandémie de Covid-19 pour soutenir les populations les plus vulnérables à la crise, le programme togolais Novissi s’est aussi appuyé sur le Mobile Money. Deux fois par mois, ces derniers ont en effet pu bénéficier d’un virement de l’État togolais sur leurs comptes détenus auprès des opérateurs télécoms. La première phase, mise en œuvre entre avril et juin 2020, a permis de distribuer 11,3 milliards FCFA (18,5 millions $) à quelques 567 002 Togolais. Au Bénin, c’est plutôt une initiative de micro-crédit, le programme Alafia, qui s’est appuyé sur le Mobile Money. Le gouvernement a mis à disposition tous les systèmes financiers décentralisés présents sur le territoire national au profit de l’autonomisation des femmes. Pour y avoir accès, ces dernières doivent s’enregistrer avec un numéro de téléphone affilié à l’un des deux opérateurs de téléphonie du pays. Elles reçoivent ensuite le montant prévu sur les comptes Mobile Money et le remboursent de la même manière.

Enfin, le paiement mobile est également intéressant à plusieurs égards chez les commerçants, car il représente une alternative moins difficile à implémenter que le paiement par carte bancaire tout en apportant certains de ses avantages comme la possibilité de ne pas garder sur soi des sommes trop importantes. De plus, l’interopérabilité avec les banques assure ensuite le transfert des fonds. Le potentiel de croissance du marché du Mobile Money est encore grand en Afrique où plusieurs millions de personnes ne sont toujours pas couvertes par un réseau mobile, particulièrement dans les zones rurales.

Les défis

Malgré une adoption unique dans le monde et des chiffres qui augmentent chaque année, les services de Mobile Money en Afrique peuvent encore s’améliorer sur plusieurs plans. Si le coût des transactions a longtemps été l’un des principaux griefs des populations contre les opérateurs, l’arrivée des fintech dans le secteur a désormais instauré une concurrence qui profite aux consommateurs avec une diminution drastique des frais de transfert ou de retrait d’argent. L’exemple de la fintech Wave au Sénégal, dont l’arrivée a obligé Orange Money à baisser de 80 % ses prix en juin 2021, illustre assez bien cette situation, même si elle s’accompagne malheureusement d’une réduction des commissions des agents. Bis repetita en Côte d’Ivoire, où MTN a dû s’aligner sur les tarifs pratiqués par ce nouveau concurrent pour ne perdre des clients.

Mais la principale menace pour les opérateurs pourrait bien provenir des États qui veulent profiter aussi de la manne financière générée par ce secteur pour accroître les recettes fiscales. Suivant l’Ouganda et la Tanzanie, des pays comme le Ghana, le Cameroun ou encore le Kenya envisagent ou mettent déjà en place des taxes sur les retraits et les transferts d’argent via le Mobile Money. Une erreur selon Rebecca Enonchong, une entrepreneuse tech camerounaise, pour qui la taxe « frappera particulièrement les segments les plus pauvres et non bancarisés de la société », pour qui le Mobile Money est déjà le principal, sinon le seul moyen d’avoir accès aux services financiers.

Emiliano Toussou

Lire aussi : Internet en Afrique : dix ans d’évolution, d’impact sur la vie de millions de personnes, mais aussi des défis

Le Kényan Tesh Mbaabu numérise la distribution au détail des biens de consommation

Il a déjà à son actif plusieurs années d’expérience entrepreneuriales forgées à travers plusieurs projets menés au Kenya. Il a obtenu plusieurs reconnaissances nationales et internationales qui lui assurent aussi la confiance d’investisseurs.

Tesh Mbaabu (photo) est un entrepreneur kényan. Titulaire d’une licence scientifique en informatique de l’université de Nairobi en 2015, il est co-fondateur en 2018 de MarketForce avec Mesongo Sebuti. La plateforme numérique business to business, dont il est le président-directeur général, favorise la distribution au détail de biens de consommation et de services financiers numériques en Afrique.

Il l’a amélioré en 2020 en y intégrant l’application RejaReja qui permet de commander et payer, d’accepter des paiements pour les factures de services publics et d’accéder à des crédits par voie électronique.

En février 2O22, Tesh Mbaabu a réussi à mobiliser 40 millions $ pour étendre la couverture de MarketForce – déjà présente en Ouganda, en Tanzanie, au Rwanda, au Nigeria et au Kenya – à de nouveaux marchés d’Afrique de l’Est et de l’Ouest.

Entrepreneur en série, le jeune homme a démarré son parcours professionnel en 2011 comme directeur créatif au sein de Tesh Technologies Ltd, entreprise de conception graphique et d'impression, en parallèle à ses études universitaires. En 2013, il co-fonde Mesozi Group, un fournisseur de solutions commerciales et technologiques intégrées. En 2016, il co-fonde Cloud9xp.com, un marché en ligne et un service de réservation d'expériences de loisirs. En 2019, il rejoint HotelOnline, une société de technologie de voyage, offrant une suite d'outils numériques pour le commerce électronique, le marketing en ligne et l'automatisation des opérations à l'industrie hôtelière en Afrique subsaharienne, comme conseiller au conseil d'administration.

Son expérience dans l’entrepreneuriat numérique a ouvert à Tesh Mbaabu plusieurs reconnaissances. Depuis avril, il est conférencier à l’université de Stanford en Californie dans le cadre du programme MS&E 272: Entrepreneurship without Borders. Le 21 avril, il a reçu un prix d’excellence en investissement Fintech au cours du sommet Africa Fintech à Washington DC. Depuis janvier 2021, il est mentor au sein de l’accélérateur de croissance pour entrepreneur JASIRI. Il fut également mentor du programme d’accélération Traction Camp de l’iHub Nairobi, un environnement collaboratif et productif pour jeunes esprits brillant, en 2018.

Melchior Koba

Lire aussi : Le Kényan John Kiptum Juma consolide la comptabilité des entreprises grâce Churpy

Le Ghanéen Jesse Ghansah soutient la trésorerie des entreprises grâce à sa solution Float

Entrepreneur en série, il a réussi en deux ans à bâtir une fintech prometteuse au regard du nombre d’investisseurs qui lui font déjà confiance. Elle est le fruit de plusieurs années d’expérience acquise à travers diverses initiatives personnelles.

En Afrique, 17 millions $ est une somme relativement importante pour une start-up qui se lance dans le développement de ses activités. Le Ghanéen Jesse Ghansah (photo, à droite) a réussi cette levée de fonds en janvier 2022 pour Float, la fintech qu’il a fondée en 2020 avec Barima Effah (photo, à gauche).

Il a su convaincre plusieurs investisseurs, notamment Tiger Global, JAM Fund, Cauris, Kinfolk, Soma Capital, Ingressive Capital, Magic Fund et quelques investisseurs providentiels. L’argent est destiné à ouvrir le service aux marchés d’Afrique du Sud et du Kenya.

À travers les services de la jeune entreprise, dont il est le président-directeur général, Jesse Ghansah permet aux petites et moyennes entreprises de gérer et surveiller leur trésorerie en temps réel, d’effectuer des paiements aux fournisseurs et d’accéder à un crédit instantané pour les dépenses professionnelles critiques.

« Chaque jour, les entreprises ont des dizaines de milliards de dollars bloqués dans des créances impayées en raison de clients qui paient lentement et qui ont généralement besoin de temps pour effectuer leurs paiements, parfois jusqu’à 30 ou 60 jours », explique le jeune entrepreneur, diplômé en 2014 en science, biochimie, biotechnologie et médecine moléculaire à l’université des sciences et technologies Kwame Nkrumah de Kumasi au Ghana.

« Nous éliminons cet écart en fournissant un fonds de roulement instantané », Jesse Ghansah. Ce fonds de roulement vient combler le trou laissé par les retards de paiement. Il sera remboursé ensuite une fois tous les crédits clients réglés. Pour les entreprises, plus besoin de s’inquiéter de la capacité à payer les salaires des employés au cours d’un mois où la trésorerie est tendue.

Passionné de technologie, son expérience entrepreneuriale a démarré en 2014 quand il co-fonde la pâtisserie Zita Cakery, puis Swipe commerce, une plateforme d’e-commerce qui offre aux acheteurs africains des plans pour le paiement échelonné. Ancien stagiaire en recherche (2012) à l’institut mémorial de Noguchi, Jesse Ghansah persiste dans l’entrepreneuriat numérique en 2015 avec OMG Digital, une société de production audiovisuelle qui crée des marques de médias numériques pour le public africain. Les produits issus de cette entreprise sont OMGVoice et Bitnode.

La même année, il fonde la première place de marché en ligne pour travailleurs freelances. Baptisée Hivegig.com, elle met en relation des privés et des entreprises avec des professionnels indépendants pour des tâches données. Pour l’aventure Float, il s’est formé de 2019 à 2020 en machine learning et intelligence artificielle au Bloom Institute of Technology, également connu sous le nom de BloomTech.

Melchior Koba

Lire aussi : Le Sud-Africain Simon Ward aide les travailleurs à mieux tenir leurs finances grâce à un gestionnaire numérique

Nigeria : le capital investisseur Techstars lance son accélérateur de start-up à Lagos

Les fintech sont actuellement les start-up qui attirent le plus d’investissement en Afrique. Et cette tendance n’est pas près de s’arrêter tant de nouvelles solutions financières voient le jour et suscitent l’intérêt de nouveaux investisseurs.

Le capital investisseur Techstars a annoncé, mardi 26 avril, le lancement de son programme d’accélération ARM Labs Lagos Techstars au Nigeria. Il est le fruit de sa collaboration avec le programme d'innovation pour start-up fintech, ARM Labs, développé depuis 2019 par Asset and Resource Management Holding Company (ARM) et Ventures Platform. Ce programme se concentrera sur l'investissement dans des start-up fintech et proptech en phase de démarrage en Afrique.

Justifiant le choix de Lagos pour accueillir le programme d’innovation, Nancy Wolff, directrice générale de Techstars, a expliqué que la ville « a construit un écosystème de start-up prospère qui mérite une exposition, des investissements et des ressources plus mondiaux, et nous voyons un potentiel extraordinaire sur le marché ». Techstar considère Lagos comme l'un des écosystèmes à la croissance la plus rapide au monde, surclassant Nairobi au titre de première ville africaine de l’indice mondial de l’écosystème de démarrage en 2021.

ARM Labs Lagos Techstars sera le 2e programme d’accélération hébergé par Techstars sur le continent après celui d’Afrique du Sud lancé en 2016. La société opère en Afrique depuis plus de dix ans, avec ses programmes d'investissement et de mentorat lancés dès 2011. L’entreprise a déjà investi dans plus de 50 start-up au Nigeria, au Ghana, en Afrique du Sud, en Ouganda, au Kenya et en Tanzanie.

Les candidatures pour intégrer l’accélérateur sont attendues de juin à août. 12 start-up seront sélectionnées chaque année pour participer au programme et bénéficier d'un financement pouvant atteindre 120 000 $, d’une accélération et d'un accès au vaste réseau de Techstars de plus de 7 000 mentors, plus de 20 000 investisseurs. La classe inaugurale du programme débutera en décembre 2022 et se terminera par une journée de démonstration en mars 2023.

Le programme d'accélération ARM Labs Lagos Techstars est une opportunité pour les entreprises partenaires de puiser dans le dynamique secteur fintech de l'Afrique. Selon la plateforme de suivi des investissements Partech, 63 % (3,28 milliards de dollars) du financement total levé par les start-up en Afrique a été capté par les fintech en 2021.

Jumoke Ogundare (photo), la PDG d'ARM estime que le programme d’accélération a pour but de propulser le continent africain au statut de future capitale mondiale de la fintech et de transformer la façon dont les Africains accèdent aux services financiers.

Ruben Tchounyabe

Lire aussi : Comment les fintech améliorent l’inclusion financière en Afrique