Finance (128)

Faute de garanties bancaires, le déficit de financement freine de nombreuses entreprises sur le continent. En convertissant les flux financiers quotidiens en données analysables, les solutions numériques permettent aux institutions financières d'évaluer le risque de crédit.

Les paiements numériques prennent de plus en plus d'importance dans les activités des entreprises, surtout les petites. Une étude de la Banque mondiale publiée en janvier 2026 montre qu’ils ne servent pas seulement à gagner du temps, et qu'ils sont aussi liés à de meilleures chances d’obtenir un crédit.

Intitulé « Firm Credit Constraints and Electronic Payments: A Global Analysis », le rapport rappelle qu’une banque ne prête pas à une entreprise dont elle ignore les revenus réels, les habitudes de paiement et la solidité commerciale. En Afrique, où une majorité des transactions entre entreprises se fait encore en liquide, les vendeurs et commerçants restent, aux yeux des banques, des inconnus financiers. Sans statistiques de leurs ventes, sans historique vérifiable, ils n'obtiennent pas de crédit, même quand leur activité est florissante.

Menée sur un échantillon de 48 581 entreprises dans 101 pays, l’étude quantifie précisément cet obstacle. Sur l'ensemble des pays étudiés, 14,78 % des entreprises n'ont aucun accès au financement externe, et 16,23 % d'autres n'y ont accès que partiellement. En tout, plus de 30 % des entreprises du secteur privé formel dans le monde sont privées du crédit dont elles auraient besoin pour leur croissance.

Le rôle inattendu des paiements numériques

Le rapport constate que les entreprises qui reçoivent leurs paiements par voie numérique (virement bancaire, mobile money, carte, etc.) ont nettement plus de chances d'obtenir un crédit que celles qui les font exclusivement en espèces.

Le mécanisme est simple. Lorsqu'un client paie par mobile money ou par virement, la transaction laisse une trace numérique : date, montant, fréquence. Ces données, accumulées sur des mois ou des années, donnent aux banques une perception du chiffre d'affaires. Elles peuvent remplacer dans une certaine mesure, les documents comptables que la plupart des petites entreprises africaines ne produisent pas.

Recevoir des paiements numériquement réduits en moyenne de 3,3 points de pourcentage la probabilité qu'une entreprise soit totalement exclue du crédit. C'est l'équivalent de 22 % de la moyenne observée dans l'étude.

La Banque mondiale précise également que c'est bien le fait de recevoir des paiements numériques qui compte, et non celui d'en envoyer. La raison est que les encaissements renseignent directement sur ce que vend une entreprise et sur ce que lui rapporte son activité. C'est cette information-là qui intéresse les banques au moment d'accorder un prêt.

Les plus petites entreprises en profitent le plus

L'impact est d'autant plus grand que l'entreprise est petite et peu connue des banques. Pour les entreprises de moins de 20 salariés, la réduction de la probabilité d'être exclues du crédit atteint 4 points de pourcentage, contre moins de 2 points pour les grandes entreprises. Les entreprises sans comptabilité formelle, sans innovation déclarée ou avec une faible productivité bénéficient également davantage de l'adoption des paiements numériques.

Au niveau des pays, l'effet est encore plus marqué dans les économies les plus pauvres et les moins bien équipées en matière de registres de crédit. Dans les pays à faible revenu, l'impact des paiements numériques sur l'accès au crédit est près de trois fois plus élevé que dans les pays riches, selon le rapport.

Là où les outils traditionnels d'évaluation des emprunteurs font défaut, l'historique numérique des transactions joue un rôle de substitut précieux.

L'Afrique, terrain privilégié de cette transformation

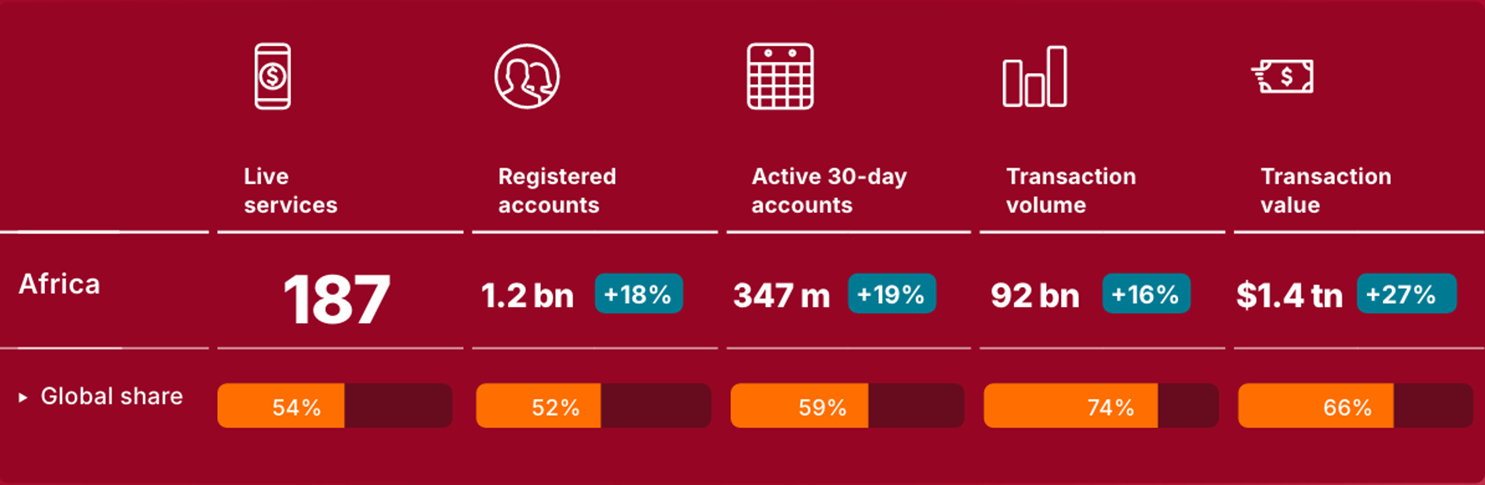

L'Afrique présente une configuration rare dans le monde : un déficit de services bancaires formels, mais une adoption massive des paiements mobiles. Selon le rapport annuel de l'Association mondiale des opérateurs de téléphonie mobile (GSMA) publié en mars 2026, plus de 1,4 milliards USD a transité par les comptes de mobile money en Afrique en 2025, soit une hausse de plus de 27 % en un an. Le continent abrite 52 % de tous les comptes de mobile money dans le monde et concentre 66 % de la valeur mondiale de ces transactions.

Ces flux représentent une mine d'informations sur la santé financière des entreprises, une mine encore largement inexploitée par les établissements bancaires. Certaines fintechs ont d'ailleurs commencé à s'en emparer. En Afrique de l’Est, 4G Capital utilise les données d'usage du mobile pour accorder des prêts aux petits entrepreneurs. Au Nigeria, des plateformes comme Moniepoint combinent encaissement numérique et crédit aux PME sur la base de leur historique de paiement.

La condition indispensable : l’interconnexion entre systèmes de paiements

Pour que les données de paiement deviennent réellement utiles aux banques, il faut qu'elles soient lisibles et consolidées. Or, un commerçant qui reçoit des paiements via plusieurs opérateurs différents génère des données dispersées, difficiles à agréger. L'interopérabilité, c'est-à-dire la capacité des différents systèmes de paiement à communiquer entre eux, est donc une condition technique du changement.

Des progrès importants sont en cours. Selon le rapport « State of Inclusive Instant Payment Systems in Africa 2025 » d'AfricaNenda Foundation, publié conjointement avec la Banque mondiale, 36 systèmes de paiement instantané étaient actifs en Afrique en 2024, et ils ont traité 64 milliards de transactions pour une valeur totale de 2000 milliards USD. AfricaNenda Foundation souligne leur interopérabilité croissante. « La moitié des systèmes de paiement instantané (IPS) africains relient désormais les banques, les opérateurs de paiement mobile et les fintechs via des plateformes inter-domaines ».

Dans les pays de l'Union économique et monétaire ouest-africaine (UEMOA), la Banque centrale a fixé au mardi 30 juin 2026 la date limite pour que toutes les institutions financières rejoignent la Plateforme Interopérable du Système de Paiement Instantané (PI‐SPI), une plateforme commune de paiement instantané lancée en septembre 2025. Un pas décisif vers la fluidité des échanges, et potentiellement vers un crédit plus accessible.

Ce que cela implique pour les décideurs

L'étude offre aux gouvernements africains un argument solide : soutenir l'adoption des paiements numériques par les entreprises n'est pas seulement une politique de modernisation, mais aussi une politique de financement du secteur privé.

Trois leviers se dégagent : accélérer la mise en place de systèmes de paiement interopérables ; encourager les banques à exploiter les données transactionnelles pour évaluer les demandes de crédit ; et définir des règles claires sur l'utilisation de ces données, afin que les entreprises puissent les partager en toute confiance.

Melchior Koba

Lire aussi:

Les solutions de paiement numériques continuent de se développer en Afrique. Elles répondent à un besoin croissant, porté par la transformation numérique en cours sur le continent.

Le fournisseur de services financiers mozambicain Letshego, a lancé une carte de débit au Mozambique en partenariat avec la société américaine Mastercard. L’initiative vise, selon les deux parties, à soutenir la transformation numérique en cours dans le pays ainsi que l’inclusion financière de la population.

Dans un communiqué publié le lundi 11 mai, Mastercard explique que la carte s’appuie sur son réseau mondial. Elle permet aux clients d’effectuer des transactions en toute sécurité, à la fois localement et à l’international là où elle est acceptée. Elle facilite les paiements du quotidien et une plus grande participation au système financier formel.

L’initiative intervient dans un contexte de transformation numérique marqué par une demande croissante de solutions de paiement digitalisées. Elle répond notamment à l’essor des usages numériques, allant des achats sur des plateformes d’e-commerce internationales comme Alibaba ou Jumia, à l’abonnement à des services de streaming tels que Netflix ou Spotify, en passant par divers paiements en ligne du quotidien, encore difficiles d’accès pour une partie de la population non bancarisée.

« En donnant à davantage de personnes les outils nécessaires pour participer à l’économie numérique, nous contribuons à renforcer la résilience financière et à permettre aux communautés de prospérer dans un monde de plus en plus connecté », a déclaré Gabriel Swanepoel, président de division Afrique chez Mastercard

Au-delà des particuliers, l’enjeu concerne également les PME, qui constituent un maillon central de l’économie locale. Pour ces entreprises, l’accès à des moyens de paiement numériques fiables peut faciliter les ventes en ligne, sécuriser les transactions avec les clients et fournisseurs, mais aussi ouvrir l’accès à de nouveaux marchés, y compris à l’international. Dans un environnement où une large part des échanges reste encore dominée par le cash, ces outils apparaissent comme un levier pour formaliser davantage l’activité économique et améliorer la traçabilité des flux financiers.

Il convient toutefois de souligner que la disponibilité des services ne garantit pas nécessairement leur adoption. L’adoption des services financiers numériques est souvent associée à plusieurs facteurs comme la confiance des utilisateurs, le niveau de littératie numérique, l’accès à des équipements adaptés (smartphones, connexion Internet) ainsi que le coût des services. Elle dépend aussi des habitudes de paiement, notamment la persistance de l’usage du cash dans de nombreux contextes.

Isaac K. Kassouwi

Edité par Sèna D. B. de Sodji

Lire aussi:

Identité numérique : l’Éthiopie met son expertise au service du Mozambique

Mozambique : le Parlement adopte les lois sur la cybersécurité et la cybercriminalité

Malgré son rôle moteur dans l’inclusion financière sur un continent où le taux de bancarisation reste faible, le mobile money voit son plein potentiel entravé par des freins structurels majeurs. Pourtant, ce service, qui s’enrichit au fil des ans de nouvelles offres, notamment bancaires, a le pouvoir de transformer l’économie domestique et la finance en Afrique.

Longtemps présenté comme l’innovation financière la plus inclusive du continent, le mobile money continue d’afficher une santé croissante. En 2025, près de 1 432 milliards de dollars américains ont transité par les comptes de mobile money en Afrique, soit une hausse d’environ 27 % par rapport à 2024, selon le rapport « The State of the Industry Report on Mobile Money 2026 », publié mardi 24 mars par l’Association mondiale des opérateurs de téléphonie (GSMA).

Le continent a concentré près de 66 % de la valeur financière mondiale des transactions par mobile money affichée à 2 091 milliards de dollars (+23 % sur un an). Sur un total mondial de 125 milliards de transactions par mobile money, l’Afrique a représenté environ 74 %. Soit près de 92 milliards d’opérations (+16 % par rapport à 2024)

Par ailleurs, le rapport souligne que l’Afrique abrite 52 % des comptes de mobile money dans le monde. Fin 2025, on y dénombrait ainsi environ 1,2 milliard de comptes (+18 % par rapport à 2024) pour 347 millions de comptes actifs mensuels, sur un total mondial d’environ 2,3 milliards (+13 %) pour 593 millions de comptes actifs sur 30 jours. Le continent reste donc l’épicentre de cette finance sur mobile. Mais ce succès masque une contradiction de plus en plus visible : le service progresse vite mais sa pleine appropriation par les populations et son impact véritable sur elles restent entravés.

Les freins à l’inclusion

Le premier frein est matériel. La Banque mondiale relève que 84 % des adultes des pays en développement possèdent bien un téléphone, mais qu’environ un quart d’entre eux utilisent encore un téléphone basique, « plus abordable, aux fonctionnalités réduites et sans navigateur internet. Seuls deux tiers des adultes possèdent donc un smartphone complet permettant l'accès aux applications et navigateurs ». En Afrique subsaharienne, ce taux tombe à 33 %. Or, dans cette région comme en Asie du Sud, la raison la plus souvent invoquée par ceux qui n’ont pas de smartphone reste son prix. L’Union internationale des télécommunications (UIT) souligne elle aussi que, sur le continent africain, l’un des principaux obstacles à l’adoption des services numériques demeure l’accessibilité financière — en particulier celle des terminaux.

Le deuxième frein est cognitif. Le rapport 2026 de la GSMA sur le mobile money est explicite : une faible culture financière numérique demeure un obstacle majeur à l’adoption et à l’usage du service. Dans les pays africains sondés où les blocages restent visibles, les chiffres sont parlants. En Éthiopie, parmi les personnes qui connaissent le mobile money mais n’ont pas de compte, 60 % des femmes et 54 % des hommes disent ne pas savoir utiliser le service ; 45 % des femmes et 50 % des hommes disent avoir du mal à utiliser le téléphone ou craignent de faire des erreurs. En Égypte, cette barrière touche 21 % des femmes et 15% des hommes ; au Nigeria, 22 % des femmes comme des hommes. À cela s’ajoute la contrainte d’équipement elle-même : en Éthiopie, 24 % des femmes interrogées citent l’absence de SIM ou de téléphone comme obstacle.

Au-delà, un service, un impact humain

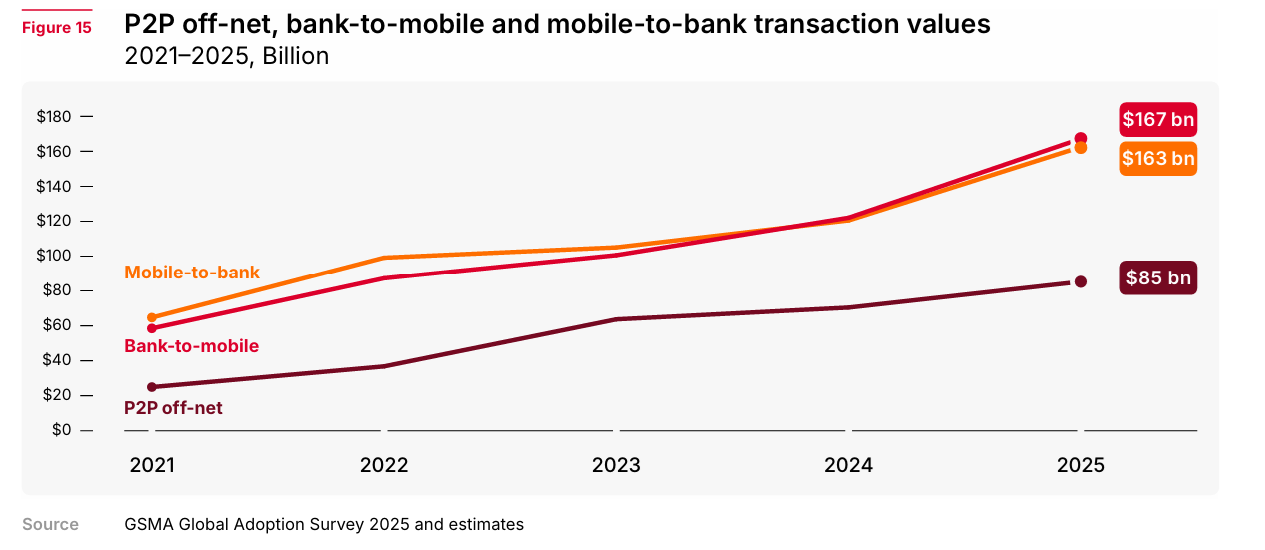

Le paradoxe est là : le mobile money s’est d’abord imposé grâce aux téléphones les plus basiques. Mais aujourd’hui, sa nouvelle frontière exige davantage qu’un simple mobile. Les usages sont désormais nombreux et les fournisseurs de services s’appuient désormais davantage sur les super-applications que sur les codes USSD pour offrir plus de valeur : paiement de factures, réception d’aides sociales gouvernementales, micro-assurance, micro-crédit, micro-épargne, etc. Les plus dynamiques sont désormais les paiements marchands, en hausse de 42 % à 155 milliards de dollars en 2025, ainsi que les transferts interopérables entre banques et portefeuilles mobiles (167 milliards $). Autrement dit, le secteur ne se limite plus au simple transfert d’argent entre proches comme à ses débuts ; il progresse dans une phase plus sophistiquée, où l’utilisateur doit savoir naviguer entre interfaces, options, codes QR, cartes virtuelles, sécurité et preuves de transaction. Sans terminal adapté ni aisance numérique minimale, une partie des Africains risque de rester cantonnée aux usages les plus élémentaires, pendant que l’écosystème avance vers des services plus complexes.

Cette fracture a aussi un visage social et genré. Sans téléphones adaptés et sans compétences numériques de base, ce sont des millions d’Africains qui demeurent en marge des possibilités offertes par le Mobile Money. Dans les pays à revenu faible et intermédiaire, GSMA estime que les femmes restent 14 % moins susceptibles que les hommes d’utiliser l’internet mobile, laissant 885 millions de femmes encore déconnectées dont environ 60 % vivent en Asie du Sud et en Afrique subsaharienne. Le risque qu’entretient cette situation est celui d’une inclusion financière à deux vitesses, inégalement maîtrisée dans les faits.

Pour libérer le potentiel du mobile money en Afrique, la réponse ne peut donc pas être seulement commerciale. Elle doit être industrielle, éducative et réglementaire. L’UIT plaide pour des smartphones d’entrée de gamme moins chers, des achats facilités par microcrédit ou paiement échelonné, une baisse du coût des téléphones et de la data, ainsi que l’intégration des compétences numériques de base dans les cursus et les programmes de formation. Le rapport de la GSMA va dans le même sens : il insiste sur la nécessité d’initiatives de culture financière numérique ciblant les femmes, les ruraux et les personnes âgées. La Banque mondiale, enfin, rappelle que le coût, la facilité d’usage et la sécurité doivent être traités ensemble. Le vrai défi africain n’est donc plus de prouver que le mobile money fonctionne ; il est de faire en sorte que chacun puisse réellement s’en servir.

Muriel Edjo

Lire aussi:

Mobile Money : 18 ans d’innovation en Afrique et des opportunités à saisir

En Afrique, investir dans la transition verte est désormais une priorité pour stimuler l’innovation et renforcer l’inclusion numérique. Les start-up qui développent des solutions durables occupent une place centrale face aux défis énergétiques et environnementaux du continent.

L’Association mondiale des opérateurs de téléphonie mobile (GSMA) a annoncé le dimanche 23 février le lancement d’un Fonds d’innovation destiné aux petites entreprises et start-up utilisant les technologies mobiles pour favoriser la transition énergétique propre et l’inclusion numérique. L’initiative cible l’Afrique, l’Amérique centrale et du Sud, ainsi que l’Asie du Sud et du Sud-Est, et prévoit des subventions comprises entre 100 000 £ et 200 000 £ (soit 135 000 à 270 000 dollars) sur une période de 15 à 18 mois.

« Nous investissons dans des entreprises qui utilisent la technologie mobile pour renforcer l’inclusion numérique et soutenir une transition énergétique durable, tout en proposant des solutions circulaires qui prolongent la durée de vie des appareils et rendent la connectivité plus abordable pour les communautés mal desservies », a déclaré Philippe Bellordre, responsable par intérim du Mobile for Development à la GSMA.

Les entreprises éligibles doivent être légalement enregistrées dans l’une des zones ciblées, employer jusqu’à 250 personnes et démontrer un chiffre d’affaires ainsi qu’une base d’utilisateurs actifs. Le Fonds exige également une contribution financière de contrepartie d’au moins 25 % du coût du projet. Il soutient des solutions combinant impact environnemental et viabilité commerciale, telles que la réparation, la rénovation et la réutilisation des appareils mobiles, les programmes de reprise et d’échange, ainsi que la collecte et le recyclage responsables des déchets électroniques.

Les start-up soutenues par le Fonds proposent des solutions qui prolongent la durée de vie des appareils et réduisent les déchets électroniques. Ces initiatives visent à rendre la connectivité plus accessible aux populations mal desservies et à renforcer l’inclusion socio-économique. Les candidats retenus bénéficieront également d’un suivi régulier, d’un accompagnement pour l’évaluation et l’apprentissage, ainsi que d’une visibilité accrue via les publications et plateformes GSMA.

Les candidatures sont ouvertes jusqu’au 6 avril 2026 à 23h59 (heure du Royaume-Uni). Les entreprises intéressées peuvent postuler directement via le lien : https://gsma-innovation.fluxx.io/user_sessions/new

Samira Njoya

Edité par Sèna D. B. de Sodji

Lire aussi:

Côte d’Ivoire : numérisation des exonérations pour les équipements d’énergies renouvelables

En juin 2025, Onafriq avait déjà annoncé un partenariat avec PAPSS pour lancer un service de paiement transfrontalier, d’abord testé sur les transactions sortantes vers le Ghana. L’entreprise déploie désormais un nouveau pilote pour les paiements quittant le Nigeria à destination du Ghana.

Le lundi 2 février, Onafriq Nigeria Payments, fintech agréée par la Banque centrale nigériane, a annoncé un partenariat avec le Système panafricain de paiement et de règlement (PAPSS). Ce partenariat vise à piloter un service qui permet d’envoyer de l’argent d’un portefeuille ou d’un compte au Nigeria vers un bénéficiaire au Ghana. L’enjeu est de faciliter les paiements entre les deux pays en monnaies locales, sans passer par le dollar, afin de soutenir le commerce intra-africain dans le cadre de la Zone de libre-échange continentale africaine (ZLECAf).

PAPSS, adopté comme plateforme de référence pour la mise en œuvre de la ZLECAf, fonctionne comme une infrastructure commune qui fait circuler et équilibre les paiements entre banques, fintechs et opérateurs de mobile money africains. Il offre une alternative aux circuits traditionnels de correspondants bancaires, souvent plus lents et plus coûteux pour les paiements entre pays. En s’appuyant sur cette plateforme, Onafriq transforme le portefeuille mobile et les comptes bancaires qu’elle connecte en portes d’entrée vers un réseau panafricain de paiements en temps réel.

Ce que cela change pour les petits acteurs du commerce

Aujourd’hui, une PME qui importe du Ghana vers le Nigeria ou inversement utilise le plus souvent des canaux bancaires internationaux, avec plusieurs niveaux de frais, des délais de traitement de plusieurs jours et un passage quasi systématique par le dollar ou l’euro. Ces contraintes pèsent davantage sur les petites entreprises, qui ont moins de marge pour absorber les coûts de change et les retards de paiement.

Le pilote Onafriq–PAPSS propose des paiements quasi instantanés en monnaie locale entre le Nigeria et le Ghana, via des interfaces de portefeuille ou d’application bancaire déjà connues des utilisateurs. Mxolisi Msutwana, directeur général d’Onafriq pour l’Afrique occidentale anglophone, explique : « c’est ainsi que nous ouvrons des couloirs commerciaux bidirectionnels, que nous réduisons les coûts pour les entreprises et que nous donnons aux entreprises africaines les moyens dont elles ont besoin pour commercer en toute confiance dans leur propre devise. La vision est continentale, mais elle commence par des mesures concrètes comme celle-ci ».

Ositadimma Ugwu, directeur des systèmes d’information chez PAPSS, ajoute : « avec cette mesure, nous remettons en question cette mentalité, en donnant aux Nigérians la possibilité d’envoyer de l’argent à leurs voisins aussi facilement qu’ils envoient un SMS ».

Une pièce clé dans la mise en œuvre de la ZLECAf

Selon le rapport « Africa Trade Report 2025 » d’Afreximbank, le commerce intra-africain a atteint 220,3 milliards de dollars en 2024, soit une hausse de 12,4 % par rapport à 2023, mais il reste inférieur au potentiel estimé à 296,3 milliards de dollars. Les auteurs estiment que la ZLECAf peut aider à combler cet écart, à condition d’améliorer aussi les infrastructures financières. Dans ce contexte, des solutions comme PAPSS, associées à des réseaux privés de paiement de masse, sont présentées comme des outils concrets pour transformer les accords commerciaux en échanges réels, soutenant ainsi la mise en œuvre du mandat de la ZLECAf.

« Le Système panafricain de paiement et de règlement (PAPSS) réduit la dépendance aux devises étrangères et améliore l’efficacité du commerce intra-africain, tandis que les écosystèmes nationaux de paiement numérique connaissent une expansion rapide, générant des milliards de dollars de revenus annuels », révèle Afreximbank dans son rapport.

Melchior Koba

Lire aussi:

Sénégal : le gouvernement mise sur Starlink pour connecter un million de personnes

La Banque d’Algérie vise à atteindre une société « zéro cash » d’ici 2028 via la numérisation. L’objectif est de faire basculer le pays vers une économie digitalisée, où les paiements électroniques remplaceront totalement les transactions en espèces.

Le ministère algérien des Finances et le ministère du Commerce intérieur et de la Régulation du marché national ont signé, le mercredi 24 décembre, un protocole d’accord. Ce dernier vise à lancer un service de paiement électronique des droits de timbre pour l’inscription au registre du commerce, via cartes interbancaires (CIB) ou Edahabia, selon un communiqué conjoint des deux ministères.

Ce protocole ouvre la plateforme numérique dédiée au paiement électronique « Tabaakoum », au règlement des droits de timbre. Désormais, le reçu de paiement généré via la plateforme sera reconnu légalement. Il fera partie intégrante des documents exigés dans les dossiers d’inscription ou de modification au registre du commerce. Cette solution vise à offrir plus de flexibilité aux opérateurs économiques, tout en renforçant la transparence des transactions financières.

L’initiative intervient dans un contexte où les transactions électroniques enregistrent une croissance rapide dans le pays. Entre janvier et juillet 2025, plus de 5,2 millions de paiements via terminaux électroniques ont généré près de 47,2 milliards de dinars (≈363,8 millions $), un niveau qui dépasse déjà l’ensemble de l’année 2024, selon les données du GIE Monétique.

Au‑delà de la simplification des démarches pour les commerçants et les entrepreneurs, le passage au paiement électronique pour le registre du commerce s’inscrit dans une stratégie nationale plus large de modernisation des services publics et de réduction de l’économie informelle. Le gouvernement a multiplié ces derniers mois les initiatives pour étendre l’usage des moyens de paiement numériques, encourager l’e‑commerce et améliorer l’accès des citoyens aux services en ligne, dans un pays où la pénétration d’Internet avoisine désormais 77 % de la population.

En facilitant l’inscription au registre du commerce et en réduisant les coûts et les délais liés aux procédures physiques, l’État entend non seulement améliorer la compétitivité du tissu entrepreneurial, mais aussi renforcer la traçabilité des transactions et la transparence des opérations économiques.

Samira Njoya

Lire aussi:

Algérie : l’ARPCE passe aux services administratifs en ligne

Algérie : le ministère de la Santé lance la numérisation du processus de transfert des patients

Dans un pays où une large partie de la population reste éloignée des circuits bancaires classiques, les autorités guinéennes misent sur le numérique pour rapprocher l’administration des citoyens.

La Guinée a lancé, le lundi 22 décembre à Conakry, Trésor Pay, une plateforme numérique destinée à dématérialiser le paiement des redevances et frais administratifs dus à l’État. À travers cet outil, les autorités guinéennes entendent améliorer la mobilisation des recettes publiques tout en réduisant les frictions administratives pour les usagers.

Selon le ministre de l’Économie et des Finances, Mourana Soumah, Trésor Pay répond à une instruction présidentielle visant à améliorer l’accès des citoyens aux services publics et à renforcer la mobilisation des recettes internes. La plateforme doit notamment réduire les files d’attente, les déplacements coûteux et les pratiques informelles, tout en garantissant une meilleure traçabilité des paiements. Pour l’État, l’objectif est double : accélérer la disponibilité des fonds et limiter les risques de fraude dans la chaîne de collecte.

Sur le plan opérationnel, Trésor Pay permet aux usagers de régler, via leur téléphone mobile, les redevances et frais administratifs perçus par le Trésor public. La plateforme s’appuie sur les services de monnaie électronique et fonctionne parallèlement au circuit classique de paiement. Elle intègre un dispositif d’assistance, avec notamment un centre d’appel dédié, afin d’accompagner les utilisateurs dans leurs démarches et d’assurer la continuité du service.

Le déploiement de Trésor Pay intervient dans un contexte où l’inclusion financière reste limitée en Guinée, avec un taux estimé autour de 30 %, tandis que l’usage du mobile money progresse rapidement. Dans ce cadre, la digitalisation des paiements publics apparaît comme un outil pour élargir l’accès aux services administratifs, en particulier pour les populations éloignées des centres urbains et du système bancaire traditionnel. La réforme s’inscrit plus largement dans les efforts engagés par les autorités pour moderniser les finances publiques et renforcer la gouvernance économique.

À terme, Trésor Pay pourrait contribuer à améliorer la collecte des recettes non fiscales, à réduire les délais d’encaissement et à limiter les risques de fraude. L’outil ouvre également la voie à une extension vers d’autres usages, notamment les paiements de masse ou certains instruments financiers publics dématérialisés. Pour la Guinée, l’enjeu est désormais de transformer cette plateforme en un dispositif pleinement opérationnel, capable de soutenir durablement l’efficacité budgétaire et la transparence de l’action publique.

Samira Njoya

Edité par Sèna D. B. de Sodji

Les services financiers numériques gagnent du terrain en Éthiopie, avec une adoption croissante par les citoyens et les entreprises. Les autorités multiplient à cet effet des initiatives pour renforcer l’inclusion financière et créer un cadre propice aux transactions numériques.

L’Éthiopie a officiellement lancé, le mardi 9 décembre, à Addis‑Abeba sa Stratégie nationale de paiement numérique 2026–2030 (NDPS) ainsi que Ethiopay, son système de paiement instantané. Ces initiatives visent à moderniser l’écosystème financier, à renforcer les infrastructures et à élargir l’accès aux services numériques, en particulier pour les populations mal desservies.

La NDPS 2026–2030 établit une feuille de route quinquennale pour renforcer l’interopérabilité, la confiance et l’innovation dans les paiements. Elle prévoit notamment de faciliter les transferts transfrontaliers de faible valeur via les cartes, les portefeuilles mobiles et les services bancaires numériques. La stratégie met également l’accent sur la sécurité des systèmes, l’interopérabilité entre prestataires et la protection des consommateurs, tout en cherchant à réduire les écarts d’usage entre zones urbaines et rurales, ainsi qu’entre les sexes.

Ethiopay, développé par l’opérateur national EthSwitch, fournit une infrastructure sécurisée et interopérable pour les transferts instantanés P2P, les paiements via QR, les paiements groupés et certains flux transfrontaliers. Il constitue ainsi l’épine dorsale du système de paiement numérique domestique.

Le lancement de ces initiatives s’inscrit dans la continuité des programmes Digital Ethiopia 2025 et Digital Ethiopia 2030, qui visent à transformer les cadres économiques, administratifs et sociétaux grâce au numérique. Ces programmes englobent la modernisation des services publics (e‑Gov, MESOB), l’amélioration de la connectivité et l’ouverture accrue aux opérateurs privés.

Ces efforts produisent déjà des résultats tangibles. Selon les autorités, plus de 18 500 milliards de birrs (119 milliards $) sont traités chaque année via des plateformes dématérialisées. L’arrivée de Safaricom Ethiopia avec M‑Pesa, le lancement de Telebirr par Ethio Telecom et l’intégration progressive de l’identité numérique nationale Fayda ont contribué à structurer cet environnement.

La mise en œuvre de la NDPS et d’Ethiopay devrait faciliter les paiements quotidiens règlement des services publics, transferts P2P, versement des salaires, soutenir l’inclusion financière et fluidifier les échanges commerciaux. Elle constitue également un levier stratégique pour l’intégration régionale, en permettant à l’Éthiopie de tirer plus rapidement parti de la Zone de libre‑échange continentale africaine (ZLECAf), qui regroupe 1,4 milliard d’habitants et un PIB cumulé de 3400 milliards de dollars, selon son secrétaire général, Wamkele Mene.

Samira Njoya

Lire aussi:

Mobile Money : 18 ans d’innovation en Afrique et des opportunités à saisir

Le Maroc, à travers sa stratégie « Digital Maroc 2030 », ambitionne de renforcer son positionnement en tant que hub régional pour l’outsourcing et les exportations numériques. L’objectif est de porter les revenus issus du digital à 40 milliards de dirhams (environ 4,3 milliards de dollars) d’ici 2030, soit plus du double des 15,8 milliards enregistrés en 2022.

L’exportation de services numériques et l’externalisation s’imposent désormais comme l’un des moteurs discrets des exportations marocaines. En 2024, ces activités se sont consolidées, enregistrant une légère amélioration par rapport à 2023, avec un total de 26,2 milliards de dirhams (soit 2,8 milliards de dollars), en hausse de 0,2 % selon l’Office des Changes. Les chiffres du premier semestre 2025 confirment cette dynamique, atteignant 13,4 milliards de dirhams, soit une progression de 3,5 % par rapport à la même période de 2024 (12,9 milliards de dirhams).

L’exportation des services numériques et l’externalisation se traduisent par la mise à disposition d’une main-d’œuvre marocaine qualifiée au service d’entreprises ou de clients étrangers. Depuis le Maroc, des équipes locales spécialisées exécutent des tâches numériques pointues pour le compte de sociétés étrangères. Il est également possible que des sociétés internationales confient des parties de leurs activités, généralement celles de supports ou de service client, à des prestataires marocains pour réduire leurs coûts.

Les services numériques constituent la composante la plus dynamique et la plus demandée par les entreprises internationales, représentant la majorité des revenus générés par les exportations du secteur.

Les chiffres

Selon l’Office des Changes, « la ventilation par écosystème du secteur laisse apparaitre, en 2024, la prédominance des activités des services informatiques et technologiques avec une part de 40,3%, suivies des services relatifs à la gestion de la relation client (CRM : Centres d’appels) avec 37,4% ». À eux deux, ils pèsent 78% des exportations.

|

Services |

Compétences |

Contribution aux revenus du secteur |

|

Services informatiques et technologiques (ITO) |

Développement, maintenance, cybersécurité, assistance, etc. |

40,3% |

|

Gestion de la relation client (CRM) |

Centres d'appels, assistance après-vente, support multilingue, etc. |

37,4% |

|

Services d'ingénierie (ESO) |

Conception, tests, intégration de systèmes, prototypage, etc. |

13,2% |

|

Processus d’entreprise (BPO) |

Comptabilité et traitement des factures, gestion des stocks et logistique, saisie et traitement massif de données, etc. |

8,9% |

|

Processus de connaissance (KPO) |

Recherche et analyse financière, conception de stratégies marketing, analyse de données business intelligence |

0,2% |

Malgré les tensions globales (inflation, taux de change), l'externalisation des services d'ingénierie a aussi enregistré de la croissance, signe d'une montée en gamme progressive. Entre 2023 et 2024, les recettes du secteur sont passées de 3,2 milliards de dirhams à 3,4 milliards. Pour le premier semestre 2025, il affichait déjà 2,5 milliards.

L’externalisation des processus métier (BPO) a aussi enregistré de la croissance passant de 1,9 milliard de dirhams à 2,3 milliards entre 2023 et 2024 pour afficher 1,3 milliard en début d’année 2025. Par contre, l’externalisation des processus de connaissance (KPO) a connu un fort recul, passant de 78 à 48 millions de dirhams pour atteindre 21 millions au premier semestre 2025.

Renforcer l’activité

La stabilité de l’ensemble des recettes 2024, malgré la conjoncture et les signaux positifs du premier semestre 2025, soutient les entrées de devises et la diversification des exportations au-delà des biens. L'accélération de l’ingénierie en particulier démontre que le Maroc ne se contente plus d'être une plateforme de centres d'appels, il s'affirme également comme un hub d'ingénierie à proximité de l'Europe, avec des délais réduits et une capacité à travailler selon les standards internationaux.

Le dynamisme des différents services numériques externalisés se traduit sur l’économie marocaine par des emplois qualifiés et des revenus stables. Les centres d'appels et les activités de support recrutent des jeunes dotés d'un bon niveau linguistique et de compétences relationnelles, et offrent des perspectives d'évolution. Les services informatiques et technologiques, quant à eux, stimulent la demande pour des profils plus techniques, mieux rémunérés. Le ministère de la Transition numérique et de la Réforme administrative révèle que l’exportation des services numériques et l’externalisation enregistraient déjà 141 000 emplois en 2023 contre 130 000 en 2022 et 100 000 en 2020.

Le Maroc entend mieux piloter cette trajectoire croissante de son secteur d’exportation de services numériques et de l’externalisation. L'Office des Changes et le ministère de la Transition numérique ont lancé un chantier pour moderniser les indicateurs de suivi des exportations de services numériques. Objectif : disposer de données plus fines pour cibler la formation, l'attractivité des territoires et les niches prometteuses. Ce travail s'inscrit dans la stratégie Digital Morocco 2030.

Défis

Pour préserver cette dynamique de croissance dans l'exportation de services numériques et l'externalisation, le Maroc devra relever trois défis majeurs. L'adaptation à l'ère de l'automatisation : face à la reconfiguration des métiers par l'IA, une montée en compétences continue est indispensable pour maintenir la compétitivité et l'emploi. Il y a ensuite l'exigence de qualité et de sécurité. En effet, pour rivaliser à l'international, il est crucial de garantir des niveaux de service élevés, une cybersécurité robuste et une continuité d'activité irréprochable. Enfin, le développement des talents et des territoires. Attirer des projets à plus haute valeur ajoutée nécessite à la fois un vivier élargi de compétences – via la formation initiale, continue et les certifications – et un maillage territorial d'infrastructures au-delà des grandes villes. La réussite dépendra surtout de la capacité à exécuter ces réformes de manière cohérente entre les différents acteurs gouvernementaux.

Muriel Edjo

Lire aussi:

Le Maroc lance un programme national pour initier les enfants au numérique et à l’IA

Le Maroc comme phare de la transformation numérique en Afrique et dans le monde arabe

Les pays africains s’impliquent de plus en plus dans le déploiement de systèmes de paiement instantané interopérables. Ces initiatives visent à moderniser les services financiers, faciliter les transactions et renforcer l’inclusion financière à toutes les échelles.

L’Afrique connaît une transformation rapide de ses services financiers numériques, portée par l’essor du mobile money et des plateformes bancaires en ligne. Dans ce contexte, l’interopérabilité des paiements — qui permet d’effectuer des transactions entre différentes banques et opérateurs mobiles — apparaît comme un levier stratégique pour stimuler l’inclusion financière et faciliter le commerce régional.

Selon la Banque mondiale, environ 350 millions d’adultes en Afrique subsaharienne ne disposent pas de compte bancaire et demeurent exclus de l’économie formelle. Le mobile money a toutefois permis de combler une partie de ce fossé. En 2024, près d’un adulte sur deux, soit 44 %, détenait un compte mobile money, soit un écart de 15 points par rapport à la moyenne mondiale, selon le dernier rapport sur l’inclusion financière « Global Findex 2025 ».

Des avancées notables en Afrique

Plusieurs pays africains ont franchi des étapes importantes dans le développement de systèmes de paiement interopérables. Au Ghana, le système GhIPSS relie banques et opérateurs mobiles et traite depuis décembre 2022 en moyenne 17,9 millions de paiements instantanés par mois, impliquant plus de 55 institutions financières. Au Nigeria, la plateforme NIBSS a enregistré en 2023 des paiements interbancaires instantanés d’une valeur totale de 600 360 milliards de nairas (≈ 390 milliards USD). Au Kenya, le service M-Pesa illustre le rôle central du mobile money, puisqu’il représente près de 55 % du PIB national, selon une estimation de la Fintech Association of Kenya.

Plus récemment, la Sierra Leone, les Comores, la Somalie et l’Algérie ont annoncé la mise en place de systèmes nationaux de paiement interopérables, contribuant à la consolidation progressive de l’infrastructure financière du continent.

Ces initiatives soutiennent à la fois l’inclusion financière et la Zone de libre-échange continentale africaine (ZLECAf), en facilitant les transactions transfrontalières à moindre coût. Le PAPSS (Pan-African Payment and Settlement System) incarne cette dynamique : il permet aux banques centrales et institutions financières d’effectuer des paiements en temps réel dans les monnaies locales, réduisant ainsi les frais et délais tout en renforçant l’intégration économique. Selon la GSMA, la valeur des transactions mobile money en Afrique subsaharienne a atteint 190 milliards USD en 2023, soit 4,5 % du PIB régional, contre 150 milliards USD en 2022.

Des défis persistants à surmonter

Les systèmes de paiement instantané interopérables favorisent donc l’inclusion financière, réduisent les coûts de transfert, stimulent l’innovation dans les fintechs et l’e-commerce, et renforcent l’intégration régionale. Ils permettent également aux États de mieux contrôler les flux financiers et de sécuriser les transactions, consolidant ainsi leur souveraineté numérique.

Néanmoins, plusieurs défis persistent. La fracture numérique reste marquée, en particulier dans les zones rurales où la couverture et la qualité des réseaux internet demeurent insuffisantes. La cybersécurité constitue également un frein majeur, car les risques de fraude, de piratage ou de vol de données suscitent encore la méfiance. Enfin, l’absence d’un cadre réglementaire harmonisé ralentit l’adoption de solutions transfrontalières.

Pour exploiter pleinement ce potentiel, il est indispensable d’investir dans les infrastructures numériques, de renforcer la cybersécurité, de former les populations aux services financiers digitaux et d’avancer vers une régulation unifiée. Avec une pénétration des smartphones attendue à 87 % en Afrique subsaharienne d’ici 2030, ces initiatives rapprocheront des millions de personnes des services financiers modernes, soutiendront le commerce intra-africain et accéléreront la transition vers une économie numérique intégrée et durable.

Samira Njoya

Lire aussi:

Mobile Money:l'épargne progresse, mais le crédit stagne toujours en Afrique (Banque mondiale)

More...

Le mobile money est devenu un incontournable pour l’épargne pour des millions d’Africains. Cependant, son adoption dans le domaine du crédit reste limitée, principalement à cause de la prédominance des mécanismes informels, malgré les progrès réalisés grâce à certaines innovations.

La part d’adultes africains possédant un compte de mobile money est passée de 27% à 40% entre 2021 et 2024, soit le taux le plus élevé au monde. C’est ce que révèle le rapport « The Global Findex Database 2025 : Connectivity and Financial Inclusion in the Digital Economy » publié en juillet 2025 par la Banque mondiale.

Le rapport révèle que 23% des adultes africains ont épargné via leur compte mobile en 2024 (contre 13% en 2021), tandis que 35% ont déclaré avoir épargné sous forme digitale ou via des institutions traditionnelles. Des pays comme le Ghana, le Kenya, le Sénégal ou l’Ouganda affichent même des taux d’utilisation de la monnaie mobile pour l’épargne dépassant les 50% chez les adultes, signe d’une appropriation massive du service.

Plus accessible que les réseaux bancaires, le mobile money facilite l’épargne par petites sommes, la flexibilité des dépôts et retraits chez des agents locaux, et une adoption plus inclusive, surtout pour les milieux ruraux et informels.

Epargne oui, mais crédit limité

Malgré ce succès pour l’épargne, l’accès au crédit via le mobile money demeure très modeste. En 2024, seulement 7% des adultes africains ont emprunté via leur compte mobile, un chiffre stable par rapport à 2021, alors que près de 59% ont eu recours au crédit (mais essentiellement sous forme informelle : famille, tontine).

Dans les grandes économies de mobile money (Kenya, Ghana, Ouganda), 22 à 32% des adultes ont emprunté via un opérateur mobile, mais ce crédit reste de très faible montant, à court terme, et souvent associé à des taux d’intérêt élevés, limitant l’effet d’entraînement économique global.

Pourquoi ce décalage ?

Plusieurs facteurs le justifient. Selon la Banque mondiale, la réglementation reste prudente, les autorités craignant le surendettement ou la fraude. L’organisation dénonce aussi des modèles économiques privilégiant le dépôt et le paiement, moins risqués que le crédit.

De plus, le rapport révèle que les clients eux-mêmes hésitent à s’endetter via des plateformes peu connues pour le prêt (méfiance, faible culture financière, simulateurs d’éligibilité trop stricts).

Des innovations, mais des limites à surmonter

Si quelques fintech et plateformes mobiles spécialisées élargissent progressivement l’offre (score de crédit alternatif, nano-crédit pour micro-entrepreneurs), le passage à une offre massive de crédit digital inclusif reste à faire. Le rapport précise que les pays comme le Kenya ayant une coopération étroite entre opérateurs mobiles, banques et autorités de régulation sont en avance, mais que l’offre avance ailleurs à petits pas.

L’enjeu est désormais de coupler l’accès à l’épargne digitale à des politiques de littératie financière, de protection des usagers (risques d’arnaque, surendettement) et d’innovation réglementaire pour que l’accès au crédit progresse sans fragiliser les populations déjà vulnérables.

Pour la Banque mondiale, le potentiel du mobile money en Afrique ne sera vraiment libéré que lorsqu’il contribuera autant à l’investissement productif qu’à la sécurisation de l’épargne. Cela implique de renforcer la confiance et la capacité d’analyse des clients sur les offres de crédit digitalisées, d’améliorer l’interopérabilité entre services et institutions et d’adapter l’offre de crédit aux réalités économiques locales, tout en minimisant les risques associés.

Melchior Koba

Lire aussi:

Les villes intelligentes, une réponse stratégique à l’urbanisation africaine

Active dans le crédit financier mobile en Afrique depuis quelques années, Orange franchit une nouvelle étape sur ce segment. L’opérateur se tourne vers une fintech africaine pour mieux servir ses 40 millions d’utilisateurs actifs sur le continent.

Orange a annoncé le lundi 28 juillet un partenariat entre sa division mobile money et la fintech sud-africaine Jumo. Grâce à la technologie de cette dernière, en l’occurrence les outils d’intelligence artificielle et d’analyse des données, l’opérateur télécoms pourra désormais affiner le scoring client, réduire les délais de traitement, automatiser les décisions et adapter les montants proposés au profil de chaque utilisateur.

La technologie de Jumo devrait également permettre d’élargir l’offre de services financiers au-delà des prêts simples, vers des produits plus ciblés pour les petits entrepreneurs, les marchands ou les travailleurs informels. Avec un taux de défaut inférieur à 4%, la fintech sud-africaine assure une gestion du risque maîtrisée tout en améliorant l’expérience utilisateur.

« Cette alliance stratégique permettra le déploiement de divers produits de crédit sur plusieurs marchés en s'appuyant sur différents bailleurs de fonds, créant ainsi un nouveau marché de la microfinance pour les personnes non bancarisées dans les marchés émergents, avec un accent initial sur l'Afrique francophone » peut-on lire dans le communiqué.

Selon l’édition 2024 du rapport de responsabilité sociétale de l’opérateur, 340 000 personnes ont eu recours à ses prêts Tik Tak et plus de 160 milliards d'euros de transactions ont été réalisées via Orange Money. Cette nouvelle initiative vise à renforcer l’impact économique du crédit mobile en favorisant l’accès à des financements utiles, adaptés et responsables. Le service sera d’abord déployé dans plusieurs pays francophones, avant une extension progressive.

« Cette collaboration basée sur les plateformes de paiements mobiles et de transfert d'argent d'Orange Money, offrira aux clients une gamme plus importante de services financiers et permettra à nos partenaires bancaires de se développer sur de nouveaux marchés » a ajouté Andrew Watkins-Ball, le fondateur de Jumo.

Adoni Conrad Quenum

Edité par : Feriol Bewa

Lire aussi:

340 000 personnes ont utilisé le service de prêt financier Tik Tak d’Orange en 2024

Le Burundi veut mettre les technologies de l’information et de la communication au service du développement socio-économique. Cette intégration touche à plusieurs domaines de la gouvernance publique, dont l’administration fiscale.

L’Office burundais des recettes (OBR) poursuit ses efforts de modernisation en misant sur le partage d’expériences avec d’autres administrations fiscales du continent. Fin de semaine dernière, l’OBR a organisé deux journées de réflexion et d’échanges avec la National Revenue Authority (NRA) de la Sierra Leone, reconnue pour avoir réussi la digitalisation de son système de collecte des recettes publiques.

Cette rencontre s’inscrit dans une dynamique plus large : elle fait suite à une mission similaire organisée environ une semaine plus tôt avec la Liberia Revenue Authority (LRA). Pendant deux jours, les experts de la LRA ont échangé avec ceux du projet e-KORI, dédié à la digitalisation des taxes internes au Burundi. L’ensemble du processus libérien de modernisation fiscale a été analysé en détail. L’OBR estime que le Liberia « a su, après une longue période d’instabilité marquée par la guerre civile, mettre en place avec succès une digitalisation efficace de ses mécanismes de collecte des taxes internes ». L’institution indique également avoir engagé des échanges avec le Bénin.

La stratégie numérique de l’OBR vise à simplifier les démarches fiscales pour les contribuables, automatiser la gestion et la collecte des recettes, et garantir une meilleure fiabilité des données, plus faciles à stocker et à exploiter. À ce jour, l’une des avancées majeures reste le lancement en 2023 d’une plateforme de télédéclaration et de télépaiement. Le site web de l’OBR propose également des services tels que la dénonciation anonyme de faits de corruption, la vérification de validité des documents ou encore l’accès aux informations réglementaires.

L’administration burundaise travaille actuellement à la mise en place d’un système numérique intégré pour la gestion des taxes internes et des recettes non fiscales. L’appel d’offres pour sa fourniture a été lancé le 5 mai. En parallèle, l’OBR intensifie ses efforts de sensibilisation auprès des contribuables pour l’adoption des machines de facturation électronique.

Cette vision de transformation numérique est partagée à l’échelle internationale. L’Organisation de coopération et de développement économiques (OCDE) souligne que la transformation numérique des administrations fiscales vise à rendre le paiement de l’impôt plus simple et moins coûteux. « Si le processus est fastidieux, il génère des coûts importants en temps et en argent pour les contribuables. Et à l’échelle de l’économie, cela peut représenter des pertes considérables, tant en productivité qu’en ressources », explique l’organisation.

Consciente que le numérique n’est qu’un levier parmi d’autres, l’OBR insiste sur la nécessité d’un cadre fiscal clair, évitant les interprétations multiples, d’une meilleure éducation au civisme fiscal, ainsi que d’un suivi renforcé des contribuables, notamment en ce qui concerne l’usage effectif des outils numériques comme les machines de facturation ou les plateformes de messagerie.

Par ailleurs, il conviendrait de rappeler qu’après la numérisation, les populations auront besoin d’un accès concret au numérique pour bénéficier pleinement des services. L’Union internationale des télécommunications (UIT) estime par exemple que près de 90 % des Namibiens n’utilisaient pas Internet en 2023. Environ 80 % de la population ne possédait pas de téléphones mobiles.

Isaac K. Kassouwi

Edité par Sèna D. B. de Sodji

Lire aussi:

Le Liberia accélère la transformation numérique de l’administration fiscale

Burundi : Mediabox déploie un système interconnecté pour les services fonciers

Numérique : le Burundi et l’IFC discutent d’opportunités de partenariat

Déjà bien ancrés dans les usages, les services de mobile money ont transformé le paysage financier malgache. Avec l’e-Ariary, monnaie numérique à cours légal, le pays espère renforcer l’inclusion financière, réduire les coûts liés au cash et franchir un cap dans la modernisation des paiements.

La Banque centrale de Madagascar a lancé, le vendredi 23 mai, une phase expérimentale de dix mois pour tester l’e-Ariary, la première version numérique officielle de la monnaie nationale. L’objectif est de réduire la dépendance au cash, de limiter les coûts de transaction, d’améliorer la traçabilité des flux financiers et de favoriser l’inclusion financière, en particulier en milieu rural.

« Nous espérons qu’à l’issue du processus, l’usage des billets sera réduit, car leur gestion coûte très cher à la Banque centrale. Le billet de 100 Ariary (0,022 $), par exemple, ne vaut pas le coût de son impression. De plus, les billets de banque ne durent que six mois, et il faut renouveler chaque fois l'impression de ces billets, et Madagascar n'en imprime pas », a précisé Aivo Andrianarivelo, gouverneur de la Banque centrale de Madagascar.

L’e-Ariary sera accessible via smartphones, téléphones basiques et supports hors ligne (QR codes, cartes à puce, terminaux). Il pourra être utilisé pour des dépenses du quotidien : paiements marchands, transports, salaires ou transferts sociaux. Son utilisation devrait rester abordable pour tous.

Ce projet s’inscrit dans une logique de complémentarité avec les instruments existants, comme le mobile money, qui restera actif. En 2023, le pays comptait plus de 10 millions de comptes d’argent mobile, contre environ 3 millions de comptes bancaires. Cette adoption massive a généré près de 342 millions de transactions, pour une valeur totale de 38 161 milliards d’ariary (environ 8,5 milliards USD), confirmant l’essor du digital dans les services financiers.

La phase pilote permettra de tester la robustesse des infrastructures techniques, la sécurité des transactions, les cas d’usage prioritaires et l’impact socio-économique du dispositif. Plusieurs acteurs sont impliqués : banques commerciales, institutions de microfinance, opérateurs publics comme la Jirama, commerçants de marché, Trésor public et administration fiscale. La sensibilisation des usagers sera une priorité, car elle conditionne l’adoption de l’e-Ariary.

À terme, l’e-Ariary pourrait ouvrir une nouvelle ère pour les paiements numériques à Madagascar, en jetant les bases d’un écosystème plus inclusif, transparent et interopérable, tout en soutenant les efforts de formalisation de l’économie.

Samira Njoya

Edité par Sèna D. B. de Sodji

Lire aussi:

La Guinée s'associe à Tether pour accélérer l’adoption de la blockchain