Finance (128)

Les besoins numériques se sont fortement accrus depuis la pandémie de la Covid-19. Il est donc important d’accompagner les entreprises tech prêtes à relever les défis de la transformation numérique en Afrique, d’où la multiplication des fonds d’investissement.

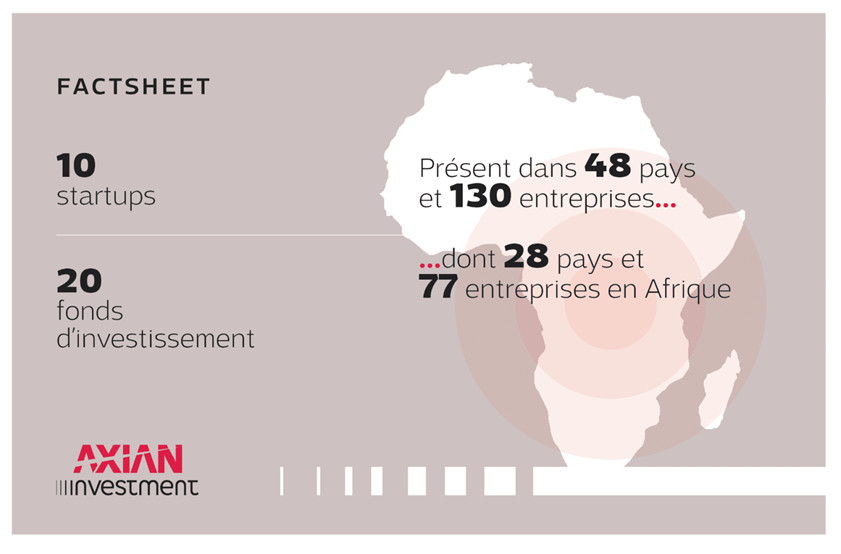

Le groupe panafricain Axian — spécialisé entre autres dans les télécoms, les services financiers, l’Energie et l’open innovation — a annoncé le lundi 13 février le lancement d'Axian Investment, une entité qui pilotera ses investissements dans les entreprises tech et innovantes d'Afrique.

Selon le communiqué publié par le groupe, Axian Investment aura pour ambition de partager l’expérience et apporter le soutien du groupe, directement et indirectement, à des entreprises à différents stades de maturité.

« Ce nouveau modèle entend également renforcer les synergies entre les deux activités de "Fund of Funds" et "Corporate Venture Capital". Il vient soutenir le développement d'Axian en Afrique en faveur d’un impact positif et durable sur la croissance ainsi que la montée en puissance du continent sur le plan mondial », précise le communiqué.

C’est en 2017 que le groupe panafricain a entamé sa stratégie d'investissement sur le long-terme comme actionnaire indirect dans les entreprises et start-up. A ce jour, le groupe est investi dans une vingtaine de fonds, avec une forte concentration en Afrique.

Aujourd'hui actionnaire minoritaire direct de 10 start-up africaines, la branche Corporate Venture Capital ambitionne d'accélérer son activité dans le but de rayonner sur l’ensemble du secteur (fintech, e-commerce, e-santé́, e-logistique...). Il permettra également de créer des synergies avec les autres activités du groupe.

Samira Njoya

Lire aussi :

Partech lève 245 millions € pour son deuxième fonds d’investissement axé sur les start-up africaines

Quatre ans après la clôture de son tout premier fonds d’investissement axé sur les start-up africaines, Partech lance un deuxième fonds avec les mêmes objectifs mais un montant plus important.

Partech, la société mondiale de capital-risque basée à Californie aux Etats-Unis, a annoncé le mardi 7 février la clôture de son premier tour de table de Partech Africa II, son deuxième fonds d'investissement axé sur l’Afrique. Les capitaux levés, d’une valeur de 245 millions d'euros, serviront à investir dans des start-up africaines à forte croissance et actives dans les secteurs du numérique et de la technologie.

Our Partech Africa II fund closed oversubscribed at €245M! 😍

— Partech (@PartechPartners) February 8, 2023

To find out more, check out the @ivorprice piece in @Ventureburn 👇https://t.co/mc1XYeHek5 pic.twitter.com/F6PFHXI3m7

« Nous nous étions fixé un objectif ambitieux pour Partech Africa II, à savoir lever 230 millions d’euros, avec un hard cap à 280 millions d’euros, doublant ainsi la taille de notre premier fonds. Nous avons dépassé cet objectif avec un premier closing déjà supérieur à la taille cible du fonds », a déclaré le Cyril Collon (photo, à gauche), General Partner de Partech Africa.

Soutenu par d'importantes institutions de financement du développement, ainsi que par des investisseurs institutionnels et commerciaux, le fonds Partech Africa II poursuivra la stratégie du premier fonds visant à identifier les start-up en phase de démarrage et de croissance sur le continent.

Le fonds fournira des tickets initiaux de 1 à 15 millions de dollars, de l'amorçage à la croissance, pour soutenir les entrepreneurs qui utilisent une combinaison de technologie et d'excellentes opérations pour répondre à certaines des opportunités difficiles à résoudre, mais très importantes, que le continent africain offre dans tous les secteurs.

A ce jour, le portefeuille de Partech compte 17 entreprises démarrées dans 9 pays africains et opérant désormais dans 27 pays du continent. Partech a investi entre autres dans TradeDepot, Yoco, Wave, Nomba (ex-Kudi), Gebeya, ChatDesk, Reliance Health, MoneyFellows, TerraPay, Tugende, Almentor.

Samira Njoya

Lire aussi :

Le Sénégalais Tidjane Dème pilote les activités de l’investisseur Partech en Afrique

L'autorisation intervient six mois après la dernière levée de fonds de Zeepay d’un montant de 10 millions $ auprès de Symbiotics BV, une société basée aux Pays-Bas (9 millions USD), avec la participation d’un fonds basé à Maurice (1 million USD).

Zeepay, la fintech ghanéenne spécialisée dans le transfert de fonds a reçu, de la Banque centrale de Zambie, l’autorisation d'exploiter dans le pays son nouveau service révolutionnaire permettant d'envoyer de l'argent à l'étranger via un portefeuille mobile vers plus de 150 pays en temps réel.

Hello, Ghana.

— Zeepay Ghana (@myzeepay) January 30, 2023

Zeepay has expanded into Zambia 🇿🇲 #zeepay #zambia🇿🇲 pic.twitter.com/DK93Xo4M6Y

S’exprimant sur cette innovation, Andrew Takyi-Appiah (photo), co-fondateur et directeur général de Zeepay a déclaré que ce nouveau service est le résultat d’un partenariat avec l’entreprise américaine de transfert de fonds, basée aux USA à Dallas au Texas, MoneyGram. « Notre partenariat avec MoneyGram contribue à rendre l'Afrique sans frontières jour après jour, et nous sommes ravis d'être à l'avant-garde de ce changement révolutionnaire», a-t-il expliqué.

Le nouveau service mis sur pied par Zeepay est selon l’entreprise le premier du genre en matière de Mobile Money dans le monde. Ce dernier permettra aux Zambiens de transférer facilement et en toute sécurité de l'argent directement depuis leurs comptes Zeepay Mobile Money vers plus d’une centaine de pays.

Présente dans plus de 25 pays dans le monde, y compris des pays d'Europe, des Caraïbes, d'Amérique du Nord et d'Afrique, Zeepay a connu une croissance exponentielle depuis son lancement en 2016. En mars 2020, elle est devenue la première entreprise ghanéenne à se voir délivrer une licence d'émetteur de monnaie électronique (EMI) par la Banque du Ghana.

En Aout 2022, la société avait levé 10 millions de dollars pour garantir son expansion dans plusieurs autres marchés africains afin de soutenir les banques africaines locales.

Samira Njoya

Lire aussi :

La fintech ghanéenne Zeepay lève 10 millions $ pour accélérer son expansion en Afrique

Le vaste chantier de liaison par fibre optique des différents pays d’Afrique centrale, vieux d’une dizaine d’années, avance. Après les investissements dans l’infrastructure télécoms à haut débit terrestre, une composante maritime se déploie.

Dans son récent rapport sur l’économie numérique, la Banque mondiale informe que le Cameroun, le Gabon, le Congo et la Guinée équatoriale construisent un câble sous-marin de 500 km.

La construction de ce câble sous-marin, apprend-on, facilitera les échanges de trafic entre ces pays et permettra à un pays comme le Gabon de revendre de la capacité internationale à ses voisins. Ce d’autant plus que le point de départ de cette infrastructure prend sa source en terre gabonaise. Ainsi, des interconnexions supplémentaires accroîtraient le nombre de clients potentiels pour l’accès international (c’est-à-dire les opérateurs nationaux de ces quatre pays).

En outre, le développement de l’IXP (infrastructure physique permettant aux différents fournisseurs d’accès Internet d’échanger du trafic), pour atteindre son potentiel optimal, contribuerait à améliorer la qualité des services pour les contenus et les services en ligne au niveau local et éventuellement au niveau régional. Cet élément étant déterminant pour la réussite des services d’e-gouvernement.

Relativement à ce projet, la Banque mondiale précise qu’en mai 2019, l’interconnexion physique avec le Congo est devenue opérationnelle, mais non encore commercialisée, en attendant l’approbation des régulateurs nationaux des deux pays. Les interconnexions physiques avec le Cameroun et la Guinée équatoriale, elles, sont attendues depuis septembre 2020. Mais ces deux pays doivent d’abord signer des protocoles d’accord pour définir les règles d’interconnexion.

S.A.

Lire aussi :

En Afrique, la transformation numérique prend de l’ampleur. Au cœur de cette mutation, les start-up jouent un rôle majeur dans l’amélioration de l’accès des populations à divers services, d’où l’importance accordée à leur financement.

Dans son rapport intitulé « Africa Tech Venture Capital » et publié le mardi 24 janvier, Partech Africa, le fonds de capital-risque dédié aux jeunes entreprises technologiques en Afrique, indique que l'écosystème technologique africain résilient s’est distingué avec une croissance de 8 % par rapport à 2021.

Selon le rapport, en 2022, le financement par la dette a doublé en volume pour atteindre 1,5 milliard $, contre un montant de 767 millions $ de dettes obtenues par la start-up africaines en 2021. « Le financement total investi dans les start-up technologiques du continent a atteint 6,5 milliards de dollars, soit une augmentation, répartis sur 764 opérations contre 724 tours de table en 2021 », lit-on dans le rapport.

Partech Africa indique également qu’en 2022, les activités de collecte de fonds sont restées stables à tous les stades. Avec 1,4 million de dollars, la taille des tickets Seed+ a été en moyenne plus élevée en 2022 (+12 % par rapport à l'année précédente), tandis que la série A est restée la même à 8,5 millions de dollars.

Sans surprise, le Nigeria, l'Afrique du Sud, l'Egypte et le Kenya restent les principales destinations d'investissement en Afrique, avec une part du volume total qui reste relativement stable à 72 %. Le Nigeria conserve la tête de ce groupe avec 1,2 milliard de dollars de capitaux levés, malgré une baisse de 36 % par rapport à 2021.

En dehors des quatre principaux pays en tête de liste, le Ghana (202 millions de dollars), l’Algérie (150 millions de dollars), la Tunisie (117 millions de dollars) et le Sénégal (105 millions de dollars) ont été les seuls autres pays à avoir franchi le seuil des 100 millions de dollars de financement en 2022.

Au total, 28 pays africains sur les 54 que compte l'Afrique ont attiré des fonds en 2022, dont 13 en Afrique francophone. Compte tenu du ralentissement du marché, les conclusions du rapport ont également révélé que la fintech reste néanmoins le secteur le plus financé en Afrique, bien qu’étant le plus touché par la baisse des gros tours de financement.

Samira Njoya

Lire aussi :

Après l’obtention d’un premier financement en 2020, l’entreprise technologique de transport de colis Cathedis ambitionne de poursuivre son extension dans le pays grâce à de nouveaux capitaux.

La start-up marocaine Cathedis, spécialisée dans le transport et la e-logistique, a obtenu un financement en présérie A de 735 000 $ auprès d’une cohorte d’investisseurs constituée de Afrimobility, un fonds de capital risque d’AKWA Group, et CDG Invest.

« La confiance renouvelée de notre investisseur et partenaire historique CDG Invest, ainsi que l'entrée du prestigieux fonds Afrimobility, vont permettre à Cathedis de consolider ses performances, de développer sa plateforme d'innovation et d'accélérer sa croissance », a déclaré Imad El Mansour Zekri, fondateur et PDG de Cathedis.

Bien avant cette mobilisation de fonds, Cathedis avait obtenu un premier financement en 2020 pour un montant de 3 millions de Dirhams (296 000 dollars) via le programme 212 Founders de CDG Invest. Ce qui lui a permis de réaliser une croissance de plus de 300 % entre 2020 et 2022.

En quatre ans d’activité, la start-up a bâti une plateforme entièrement numérique qui gère toutes les livraisons. Elle est basée sur un système qui gère facilement chaque opération, depuis la production à la livraison jusqu’au paiement en passant par le traitement des plaintes, et ce, avec un suivi en temps réel, voire quasi instantané.

Cathedis a également conçu et déployé un centre de tri automatisé, qui a une capacité de 4 000 colis par heure, permettant de servir plus de 160 villes et régions au Maroc. Pour atteindre ces objectifs, la start-up s’est penchée sur l'association R&D Maroc qui promeut et dynamise l’innovation.

Selon son PDG, la start-up figure parmi les opérateurs de référence de la livraison et l’e-logistique au Maroc, avec des solutions technologiques et industrielles conçues et déployées à 100% en interne. L’entreprise ambitionne désormais d’atteindre un flux total annuel de 3 millions de colis d’ici 2024.

Samira Njoya

Lire aussi :

La Côte d'Ivoire autorise Zipline à déployer ses drones de livraison

Les Pays-Bas soutiennent le développement du numérique dans le monde. Le continent africain qui est en pleine transformation numérique peut compter sur ces financements pour favoriser son développement inclusif et accélérer sa croissance économique durable.

Les Pays-Bas fourniront 10 millions $ à la Conférence des Nations unies sur le commerce et le développement (CNUCED) pour aider les pays en développement, dont plusieurs en Afrique, à tirer davantage parti du commerce électronique et de l'économie numérique et faciliter les affaires et les investissements.

Un accord portant sur cette contribution financière a été signé le mardi 17 janvier par la secrétaire générale de la CNUCED, Rebeca Grynspan (photo, à gauche), et la ministre du Commerce extérieur et de la Coopération au développement des Pays-Bas, Liesje Schreinemacher (photo, à droite).

« Les Pays-Bas apprécient la contribution de la CNUCED à la numérisation mondiale et son lien avec l'amélioration des opportunités commerciales et d'investissement. Nous sommes donc heureux de poursuivre notre soutien et espérons que d'autres donateurs suivront les Pays-Bas dans leur soutien à cet important programme ».

Selon l’accord signé entre les deux entités, 6 millions de dollars seront consacrés à des activités de recherche et de coopération technique dans le cadre du programme de la CNUCED sur le commerce électronique et l'économie numérique.

Une somme supplémentaire de 4 millions de dollars financera les services publics numériques destinés aux micro, petites et moyennes entreprises (MPME) et aux investisseurs internationaux. Elle soutiendra également le développement des entreprises, la comptabilité et l'établissement de rapports pour les MPME afin de renforcer la facilitation des affaires.

A en croire le communiqué de l’agence onusienne, les Pays-Bas soutiennent le programme de la CNUCED sur le commerce électronique et l'économie numérique depuis plusieurs années. Ce soutien a contribué à la mise en place d'économies numériques plus inclusives pour les femmes et à la promotion de partenariats pour soutenir le développement du commerce électronique dans les pays à faible revenu. Le financement des Pays-Bas a déjà permis de renforcer la facilitation numérique des affaires et des investissements dans six pays d'Afrique et un pays d'Asie et d'Amérique latine.

Samira Njoya

Lire aussi :

Cette opération devrait permettre d’accélérer la conception de nouveaux modèles de médicaments et de vaccins basés sur l’intelligence artificielle et le machine learning, au sein des plateformes de BioNTech.

La start-up tunisienne d'intelligence artificielle InstaDeep appartient désormais à BioNtech, une société allemande de biotechnologie spécialisée dans le développement et la fabrication d'immunothérapies actives dans le traitement des maladies graves.

Le laboratoire allemand a annoncé, par la voie d’un communiqué publié le mardi 10 janvier, l'acquisition d’InstaDeep pour un montant d'environ 362 millions de livres sterling (405 millions d'euros), en espèces et en actions de BioNTech, dans le cadre de sa stratégie pour devenir un pionnier dans la découverte des médicaments pilotés par l'intelligence artificielle.

We aim to strengthen the “tech” in BioNTech with our agreement to acquire @instadeepai to support our strategy to build world leading capabilities in #AI- and #ML-driven #drugdiscovery and development of next-generation immunotherapies and vaccines. https://t.co/xIfF7mvZMB pic.twitter.com/XHh0Y009fK

— BioNTech SE (@BioNTech_Group) January 10, 2023

« L'IA progresse de manière exponentielle et notre mission chez InstaDeep a toujours été de faire en sorte qu'elle profite à tous. Nous sommes très enthousiastes à l'idée d'unir nos forces et de devenir une seule et même équipe avec BioNTech, avec qui nous partageons la même culture d'innovation technologique profonde et l'accent mis sur l'impact humain positif », a déclaré Karim Beguir (photo, à gauche), PDG et cofondateur d'InstaDeep.

La start-up tunisienne basée à Londres avec des filiales à Tunis, Paris, Nairobi, Lagos, Cape Town et Dubaï s’est associée à BioNtech il y a un an. En janvier 2022, InstaDeep avait annoncé avoir développé et testé avec BioNTech un système de détection précoce des variants de la Covid-19. Le calculateur permettant d’en anticiper le potentiel infectieux.

Après une collaboration fructueuse, la société allemande a décidé d'acquerir InstaDeep. Selon le Financial Times, il s'agirait de son plus gros contrat. Les actionnaires d'InstaDeep pourront également recevoir jusqu'à environ 200 millions de livres sterling supplémentaires dans le futur en fonction de leurs performances, a précisé BioNTech. En outre, 240 employés de la start-up devraient être intégrés aux effectifs de BioNTech.

Samira Njoya

Lire aussi :

Avec Datavora, le Tunisien Hedi Zaher permet aux e-commerçants d’augmenter leurs revenus

Le financement s’inscrit dans le cadre de la stratégie du gouvernement qui vise à développer le numérique dans le pays, permettant ainsi l’extension des services de télécommunications aux zones les plus reculées à des prix compétitifs.

La Chine va apporter son soutien financier au projet de réseau national à large bande de l'Angola. Un accord-cadre de prêt concessionnel d'environ 249 millions de dollars a été signé entre les deux gouvernements, mercredi 11 janvier, à Luanda en Angola.

Révélant l'importance de l'accord pour le secteur, le secrétaire d'Etat angolais aux télécommunications et aux technologies de l'information, Alé Fernandes a noté qu'il permettrait de dynamiser et d'étendre le réseau d'infrastructures du pays.

« Nous parlons de la mise en œuvre d'environ 2 000 kilomètres de fibres optiques terrestres qui permettront d'atteindre des zones non encore desservies par les services de télécommunications [...]. Et nous avons également un segment de micro-ondes qui permettra de renforcer les communications à Cabinda », a-t-il déclaré.

L’Angola a lancé depuis quelques années un vaste chantier de construction d'infrastructures numériques dans le but de satisfaire l’énorme demande de services dans le pays. En lançant le projet de réseau national à large bande, le gouvernement envisage favoriser l'innovation technologique et doper la productivité dans divers services, qu'ils soient publics ou privés.

Ce projet national apportera également des services de réseau à haut débit dans les régions reculées de l'Angola, réduira les coûts d'accès à Internet et stimulera l'économie numérique du pays. Pour l'ambassadeur de Chine en Angola, Gong Tao (photo, à gauche), l'instrument qui vient d'être signé signifie « l'ouverture de nouvelles portes et de nouveaux chapitres » dans les relations entre Luanda et Pékin.

Samira Njoya

Lire aussi :

Angola : Huawei ouvre un centre technologique pour développer des compétences numériques locales

L’opération intervient 18 mois après une levée de fonds de démarrage de 3 millions de dollars, dont 1 million de dollars de dette.

JetStream Africa, une entreprise de logistique ghanéenne spécialisée dans le commerce transfrontalier, a annoncé le mardi 10 janvier l’obtention de 13 millions de dollars en financement par capitaux propres et par emprunt lors de son cycle de pré-série A.

Fondée à Tema, au Ghana, et opérant dans 29 pays dont 14 en Afrique, la start-up prévoit d’utiliser ces fonds pour se développer dans de nouveaux pays et développer sa plateforme technologique qui regroupe à la fois des fournisseurs de financement et de logistique fragmentés dans l'espace commercial africain.

« Grâce à ce tour de financement, nous sommes ravis d'utiliser notre technologie pour refléter les données de nos clients sous la forme d'informations commerciales, afin qu'ils puissent commercer de manière plus rentable », a déclaré Miishe Addy (photo, au centre), cofondatrice et PDG de JetStream Africa.

En Afrique, les PME ont des difficultés à expédier leurs marchandises au-delà des frontières internationales, et de ce fait, les marchés auxquels elles ont accès sont limités. A cela il faut ajouter que la population de l'Afrique est plus importante que sa capacité de production, ce qui crée au fil des années un important déficit commercial dans un marché en pleine expansion. Selon un récent rapport du cabinet Mordor Intelligence, le marché africain du transport transfrontalier de marchandises devrait afficher un taux de croissance annuel composé d'environ 4,5 % au cours de la période 2022-2027.

En proposant un nouveau modèle commercial, la société s'implique désormais dans le mouvement de bout en bout du fret des expéditeurs (à l'importation et à l'exportation), la facture des frais et, surtout, fournit des financements aux PME qui en ont besoin.

Selon Miishe Addy, le nouvel investissement permettra à l'entreprise d'étendre sa portée et de continuer à améliorer ses offres de services. « Chez Jetstream, notre objectif est d'aider les entreprises régionales à développer plus rapidement leurs chaînes d'approvisionnement et à combler elles-mêmes ce fossé », a-t-elle déclaré.

Samira Njoya

Lire aussi :

Ancestral House Eastern Africa, un nouveau facilitateur en ligne du commerce en Afrique

More...

La plateforme Africa : The Big Deal révèle que, de janvier à mai 2022, les start-up nigérianes ont capté 86 % des 4,2 milliards $ levés par l’écosystème start-up d’Afrique de l’Ouest. Soit 3,6 milliards $. Un dynamisme encore largement dépendant des investissements étrangers.

La Nigerian Exchange Limited (NGX) a annoncé, lundi 19 décembre, qu’elle acceptait désormais la levée de capitaux d’entreprises technologiques locales comme Opay, Flutterwave, etc. Cette évolution de la Bourse locale est rendue possible grâce au NGX Technology Board dont elle vient de se doter, après approbation de la Commission des valeurs mobilières (SEC) du Nigeria.

Selon la Nigerian Exchange Limited, « la NGX Technology Board est une plateforme spécialisée permettant aux entreprises technologiques de s'inscrire et de lever des capitaux à la Bourse. Par l'intermédiaire du conseil d'administration, NGX vise à encourager les investissements dans des entreprises indigènes à tendance technologique et dans d'autres à travers l'Afrique, à offrir une plus grande visibilité à ces entreprises et, en fin de compte, à approfondir le marché des capitaux nigérian. Les titres cotés sur le NGX Technology Board seront accessibles aux investisseurs institutionnels qualifiés, aux investisseurs particuliers et aux investisseurs fortunés ».

En Afrique, le Nigeria constitue actuellement l’industrie start-up qui exprime le plus grand besoin en capitaux pour se développer. Cela se traduit par le volume de fonds mobilisés par les tech entrepreneurs du pays depuis 2019. Selon les données de Partech, les start-up nigérianes ont capté la plus grosse part des 6 milliards $ mobilisés sur le continent en 2021. Soit 1,8 milliard $. En 2020, elles ont attiré 21 % des 1,43 milliard $ mobilisés. Soit 307 millions $. En 2019, ce sont 747 millions $ qu’elles ont levé sur les 2 milliards perçus par le continent.

D’après le directeur général de la NGX, Temi Popoola, la NGX Technology Board est « une réalisation historique qui positionnera la Bourse comme une destination attrayante pour la formation de capital par les entreprises du secteur technologique. Cela atteste également de l'engagement de NGX à approfondir le marché des capitaux nigérian […] Nous sommes convaincus que NGX Technology Board encouragera les start-up, à la fois fondées au Nigeria et dans d'autres pays africains, à s'inscrire à la Bourse alors qu'elles s'efforcent de répondre à leurs besoins de financement ».

Muriel Edjo

Lire aussi:

L’américain Mastercard poursuit ses actions en Afrique. Ces derniers mois, la société de paiement a multiplié des partenariats pour favoriser les services financiers numériques et développer l’inclusion financière.

L'Agence américaine de financement pour le développement international (DFC) et l'entreprise américaine de système de paiement Mastercard vont collaborer ensemble dans le cadre d’un projet de financement pour la numérisation et l’inclusion financière en Afrique. Le partenariat entre les deux entités a été signé à Washington en marge du Sommet des dirigeants États-Unis — Afrique qui s’est tenu du mardi 13 au jeudi 15 décembre.

A travers la collaboration DFC va soutenir des investissements potentiels, pouvant atteindre 50 millions de dollars, dans des organisations faisant partie du réseau Community Pass qui prend en charge la connectivité numérique, la pénétration des smartphones et les systèmes d'identification dans les zones rurales de l'Inde, du Kenya, de la Mauritanie, du Mozambique, de la Tanzanie et de l'Ouganda.

Selon le PDG de DFC, Scott Nathan, « le travail de DFC et de Mastercard, visant à renforcer l'inclusion financière et améliorer l'accès aux outils numériques, nous aidera à progresser vers la réalisation de notre objectif commun qui consiste à réduire la fracture numérique ».

C’est en 2020 que DFC a été lancé pour aider les entreprises à se développer sur les marchés émergents, favoriser entre autres la croissance et améliorer la vie dans les pays en développement. L'organisation émet des placements en actions, des prêts, des garanties, des assurances, de l'assistance technique et de la recherche dans des secteurs tels que l'énergie, la médecine, les infrastructures et la technologie.

En élargissant le réseau d'institutions financières et de fournisseurs de services sur Community Pass, Mastercard ambitionne atteindre 15 millions d'utilisateurs de la plateforme en Afrique, et 30 millions d'utilisateurs au total, d'ici 2027.

La collaboration entre DFC et Mastercard permettra à cet effet d’accroître l'accès aux services essentiels dans les communautés mal desservies, dans le but plus large de construire une économie numérique plus inclusive et durable pour tous. « Notre partenariat avec DFC illustre comment le financement du secteur public, combiné à la technologie et à l'expertise du secteur privé, peut créer un tout supérieur à la somme de ses parties », a déclaré Tara Nathan, Vice-présidente exécutive de l'aide humanitaire et du développement chez Mastercard.

Samira Njoya

Lire aussi:

Le secteur de la tech et du numérique est en pleine expansion dans la région d’Afrique de l’Est et joue un rôle de plus en plus important dans les économies des pays. Pour les accompagner dans ce développement et favoriser l’intégration numérique, des institutions font des financements importants.

La Banque mondiale a octroyé environ 15 millions de dollars pour renforcer et accélérer les efforts d'intégration numérique régionale dans la Communauté d'Afrique de l'Est (CAE) qui regroupe sept pays à savoir le Burundi, le Kenya, l'Ouganda, le Rwanda, le Soudan du Sud, la Tanzanie, et la République démocratique du Congo.

Selon un communiqué publié par la CAE le samedi 17 décembre, la Banque mondiale, par le biais de son initiative de marché numérique unique (SDM), entend soutenir la région pour qu'elle devienne un pôle d'investissement, d'innovation et de croissance numérique plus profondément intégré et plus dynamique.

📍1/2

— East African Community (@jumuiya) December 16, 2022

The World Bank has earmarked about $15 million for the EAC, to enhance & accelerate regional digital integration efforts across the region.

EAC SG @pmathuki held a meeting with the project’s team on this at the @WorldBank main offices in Washington,D.C@WorldBankAfrica pic.twitter.com/FFQ7YWpKnN

A en croire Peter Mathuki, le secrétaire général de la CAE, ces fonds seront utilisés pour créer, entres autres, des centres régionaux d'innovation numérique dans l'ensemble des Etats partenaires pour répondre aux défis numériques. « Ce soutien renforcera encore la compétitivité de la région et le développement des compétences qui sont au cœur de la réussite de la transformation numérique », a-t-il déclaré.

La communauté des pays d’Afrique de l’Est place en effet l’économie numérique et le développement des infrastructures parmi ses priorités. Les pays membres de la CAE ont décidé il y a deux ans d’aligner leurs réglementations fiscales en matière d’économie numérique, dans l’espoir d’augmenter les revenus issus du secteur des TIC. L’uniformisation de la réglementation fiscale du secteur des TIC au sein de la CAE devrait permettre aux autorités de mieux faire face aux grands groupes mondiaux du numérique dans les années à venir.

Selon une étude menée en 2020, par la Société financière internationale (SFI) du groupe de la Banque mondiale, l’économie de l’Internet, dans le PIB des pays, devrait atteindre, en 2025, 9,24% au Kenya, 5,96% au Rwanda, 4,57% en Tanzanie, 4,18% en Ouganda.

Pour atteindre ces chiffres, la communauté pourra compter sur la Banque mondiale et son initiative de marché numérique unique. Le communiqué indique que le projet se concentrera sur le développement et l'intégration du marché de la connectivité, ce qui impliquera la création d'un environnement juridique, réglementaire et institutionnel favorable aux technologies de l'information et de la communication pour renforcer la numérisation dans la région.

Samira Njoya

Lire aussi:

La République des Seychelles s'est dotée d'une plateforme nationale d'identification numérique

Le gouvernement malagasy est déterminé à concrétiser la transformation digitale du pays et à déployer l'e-Gouvernance à l'échelle nationale. Pour y parvenir, le pays mise sur la formation des citoyens au numérique.

La Société financière internationale (SFI) et le ministère malgache du Développement numérique, de la Transformation numérique, des Postes et des Télécommunications ont annoncé, le mardi 13 décembre, la signature d'un partenariat visant à améliorer l'accès aux formations en compétences informatiques avancées et spécialisées dans le pays.

Le programme vise à former en deux ans 6 000 personnes, y compris des employés du secteur public et privé et des jeunes, à des métiers de l'informatique tels que le développement de logiciels, l'architecture du cloud, l'ingénierie des données et la cybersécurité.

« Le projet s'aligne sur l'engagement du gouvernement à mieux se préparer à l'économie numérique en développant les compétences numériques nécessaires et en modernisant son administration pour améliorer la prestation de services, stimuler la croissance économique et créer des emplois dont nous avons tant besoin », a déclaré Tahina Razafindramalo (photo, à droite), ministre du Développement numérique, de la Transformation digitale, des Postes et des Télécommunications de Madagascar.

En effet, la transformation numérique est au cœur des préoccupations du gouvernement malgache depuis quelques années. La grande île a défini quatre axes comme piliers pour le développement. Il s’agit de la digitalisation des services publics dans les secteurs de l'éducation, la santé et les services fonciers ; l’utilisation des nouvelles technologies dans l'agriculture ; le développement des infrastructures techniques ; et l'inclusion financière qui consiste à digitaliser les échanges et la circulation monétaire.

Pour réaliser ces 4 axes dans des délais courts, le gouvernement a obtenu le soutien de la Banque mondiale qui s’est engagée à allouer un financement de plus de 140 millions de dollars pour réaliser ce projet. Selon l’institution financière internationale, une accélération de la transformation numérique pourrait permettre au gouvernement malgache de créer environ 140 000 nouveaux emplois liés aux compétences numériques dans divers secteurs d’activités, d’ici les cinq prochaines années.

Samira Njoya

Lire aussi: