Avec Entersekt, Schalk Nolte combat la fraude financière mondiale

Alors que la sécurité des paiements devient un enjeu stratégique pour les banques, un entrepreneur sud‑africain imagine une réponse technologique qui attire déjà l’attention internationale.

Schalk Nolte (photo) est un entrepreneur sud‑africain. Il est un cofondateur et le directeur général d’Entersekt, une entreprise spécialisée dans la sécurisation des opérations financières en ligne et mobiles pour les banques et les acteurs du secteur des services financiers.

Fondée en 2008, Entersekt accompagne les banques, les coopératives de crédit, les émetteurs de cartes et autres institutions financières dans la réduction des pertes liées à la fraude, l’augmentation des revenus, le respect des réglementations et l’amélioration de l’expérience client.

L’entreprise affirme aujourd’hui détenir plus de 120 brevets technologiques saluant ses innovations en matière de sécurité numérique, de paiements et d’expérience utilisateur. Elle revendique aujourd’hui plus de 210 clients répartis dans 70 pays, plus de 850 banques émettrices de cartes, 550 000 marchands et environ 360 millions d’utilisateurs de ses solutions logicielles.

Entersekt articule son offre autour d’une plateforme unique répondant à plusieurs besoins des établissements financiers. Ses principaux domaines d’intervention incluent la prévention des escroqueries modernes, la protection contre la prise de contrôle de comptes et la sécurisation de l’accès aux services bancaires numériques. La plateforme contribue aussi à la fiabilisation des paiements en ligne grâce à des solutions conformes aux normes du marché et à alléger la charge des centres d’appels.

Schalk Nolte est diplômé de l’Université de Stellenbosch, où il a obtenu en 1999 un bachelor en génie électronique. Entre 2022 et 2024, il a été membre de YPO, une communauté mondiale de dirigeants d’entreprise, et il a siégé entre 2022 et 2023 au conseil d’administration de LaunchLab, l’incubateur de l’Université de Stellenbosch.

Melchior Koba

Lire aussi:

Avec Electrum, le Sud-africain Dave Glass automatise la gestion des paiements bancaires

Ndaedzo Madume facilite l’accès au logement grâce au financement du dépôt de garantie

Il explore une approche nouvelle du marché locatif. Son objectif est de rendre la location plus fluide en repensant la façon dont les dépôts de garantie circulent entre locataires et propriétaires.

Ndaedzo Madume (photo) est un entrepreneur sud‑africain, fondateur et directeur général de GraceNineteen, une entreprise spécialisée dans les solutions financières appliquées à la location résidentielle. La société se distingue par son approche centrée sur le paiement et la gestion des dépôts de garantie des locataires.

Fondée en 2019 en Afrique du Sud, GraceNineteen développe des solutions d’investissement et de prêt destinées au marché des logements locatifs résidentiels. Son activité repose sur deux volets complémentaires : le financement des dépôts de garantie pour les locataires et la valorisation de ces dépôts par des placements destinés aux propriétaires ou aux gestionnaires de biens.

Concrètement, la plateforme avance le dépôt de garantie au propriétaire ou à l’agence pour le compte du locataire. Ce mécanisme permet à ce dernier d’accéder à un logement sans avoir à immobiliser immédiatement un capital important. Le locataire rembourse ensuite la start‑up par des mensualités jugées abordables, échelonnées sur une période définie.

Les taux d’intérêt appliqués varient selon le profil de risque du locataire et selon que le dépôt est ou non investi via GraceNineteen. Le taux annuel annoncé se situe entre 14 % et 27 %. L’entreprise met également en avant la possibilité de combiner le prêt avec son produit d’investissement, offrant ainsi aux clients l’opportunité de percevoir un rendement sur le montant du dépôt financé.

Ndaedzo Madume est titulaire d’un bachelor en finance obtenu en 2014 à l’université du KwaZulu‑Natal. Il est diplômé de l’université du Cap où il a obtenu en 2022 un master en finance d’entreprise et évaluations.

Sa carrière professionnelle commence chez Investec Asset Management, où il effectue un stage entre 2011 et 2013, avant de rejoindre Rand Merchant Bank en 2014 comme stagiaire en recherche. Il y travaillera jusqu’en 2021, occupant notamment la fonction d’analyste des risques de marché.

Melchior Koba

Lire aussi:

Avec Electrum, le Sud-africain Dave Glass automatise la gestion des paiements bancaires

Le paysage fintech africain évolue vite, porté par des entrepreneurs qui repensent les infrastructures bancaires. En Afrique du Sud, Dave Glass illustre cette volonté de construire des solutions fiables et plus adaptées aux besoins du grand public.

Dave Glass est un entrepreneur fintech sud-africain, cofondateur et président du Conseil d’administration d’Electrum, une plateforme de logiciels de paiement conçue pour les banques et les détaillants. Lancée en 2012, elle s’appuie sur des solutions hébergées dans le cloud pour simplifier la connexion entre services de paiement.

Elle permet notamment d’intégrer aisément les offres des fournisseurs, directement ou via des agrégateurs, à travers une seule interface. Ses fonctionnalités avancées, dont le routage intelligent, optimisent le choix des prestataires selon leur disponibilité et les accords commerciaux en vigueur.

Grâce à son architecture moderne et adaptée au contexte sud-africain, Electrum aide les entreprises à saisir rapidement de nouvelles opportunités dans le domaine des paiements. Utilisée par quatre grandes banques locales, la plateforme se distingue par sa rapidité, sa flexibilité, ainsi que sa profonde compréhension des cas d’usage du marché national.

Dave Glass est diplômé de l’université de Cape Town où il a obtenu en 2002 un bachelor en système d’information. Il est aussi titulaire d’un Master en Gestion des systèmes d’information obtenu en 2008 au Trinity College Dublin en Irlande.

Sa carrière débute en 2003 chez IQbusiness South Africa, en tant que consultant dans le domaine du management et de la transformation numérique. L’année suivante, il rejoint Standard Bank comme technologue.

En 2009, il devient responsable de projet de la fintech Touch Networks, avant d’être nommé, en 2010, responsable des services professionnels chez S1 Corporation, une entreprise technologique de solutions de paiement. En 2012, il occupe ce même poste chez ACI Worldwide, société internationale spécialisée dans les systèmes de paiement.

Melchior Koba

Edité par : Feriol Bewa

Lire aussi: Dineo Lioma simplifie l’accès aux soins avec des consultations vidéo sécurisées

David Nandwa simplifie la conversion et le transfert d’argent entre entreprises

Alors que le commerce en ligne et les services numériques s’accélèrent en Afrique, la maîtrise des paiements en devises étrangères devient cruciale. Certains acteurs voient dans ce défi une opportunité d’innovation durable.

David Nandwa (photo) est un jeune entrepreneur technologique kényan. Il est le fondateur et CEO de HoneyCoin, une start-up numérique spécialisée dans les solutions financières pour les entreprises.

Fondée en 2020, HoneyCoin met à la disposition des équipes financières un outil complet pour gérer, convertir et effectuer des paiements en devises étrangères. Elle vise à simplifier et fiabiliser les flux d’argent internationaux.

La plateforme permet aux utilisateurs de détenir des soldes en monnaies locales comme en actifs numériques, et d’utiliser les moyens de paiement locaux dans plus de 22 marchés pour encaisser ou régler leurs transactions. Elle leur offre également la possibilité de gérer leurs fonds, encaisser via des comptes bancaires ou des services d’argent mobile, effectuer des paiements vers des comptes ou portefeuilles locaux à la demande et de convertir instantanément d’une devise à une autre au sein même de leurs portefeuilles.

Pour les entreprises manipulant des montants importants, HoneyCoin propose un service dédié à la conversion et au règlement de gros volumes. Celui-ci donne accès à des réserves de liquidités sur plusieurs marchés, pouvant atteindre jusqu’à 5 millions de dollars par jour, pour échanger entre devises locales, stablecoins et dollars américains.

La plateforme permet également de créer des cartes virtuelles au nom de l’entreprise, facilitant la gestion des dépenses des équipes. Pour les sociétés souhaitant intégrer directement les fonctionnalités de paiement à leurs propres solutions, HoneyCoin met à disposition une interface de programmation (API) complète, avec des points d’accès bien documentés, des notifications automatiques d’événements et des bibliothèques prêtes à l’emploi pour plusieurs langages de développement.

David Nandwa est titulaire d’un certificat en technologie mobile obtenu en 2020 dans le cadre du programme Google Africa Developer Scholarship. Il est diplômé de l’université d’Arden au Royaume-Uni, où il a obtenu en 2022 un bachelor en informatique.

Il commence sa carrière professionnelle en 2016 comme ingénieur logiciel. Il a notamment collaboré avec Zapata Drinks, une plateforme d’e-commerce de boissons, basée en Tanzanie, et Eleza, une solution kényane de technologie agricole. Entre 2020 et 2021, il était le responsable de l’intégration des technologies de Flutterwave au sein d’équipes de développement et d’entreprises partenaires.

Melchior Koba

Lire aussi:

Tekwane Mwendwa simplifie la comptabilité mobile des entrepreneurs africains

Mobile Money : en Afrique, la cherté du mobile et l’illettrisme numérique freinent la révolution annoncée

Malgré son rôle moteur dans l’inclusion financière sur un continent où le taux de bancarisation reste faible, le mobile money voit son plein potentiel entravé par des freins structurels majeurs. Pourtant, ce service, qui s’enrichit au fil des ans de nouvelles offres, notamment bancaires, a le pouvoir de transformer l’économie domestique et la finance en Afrique.

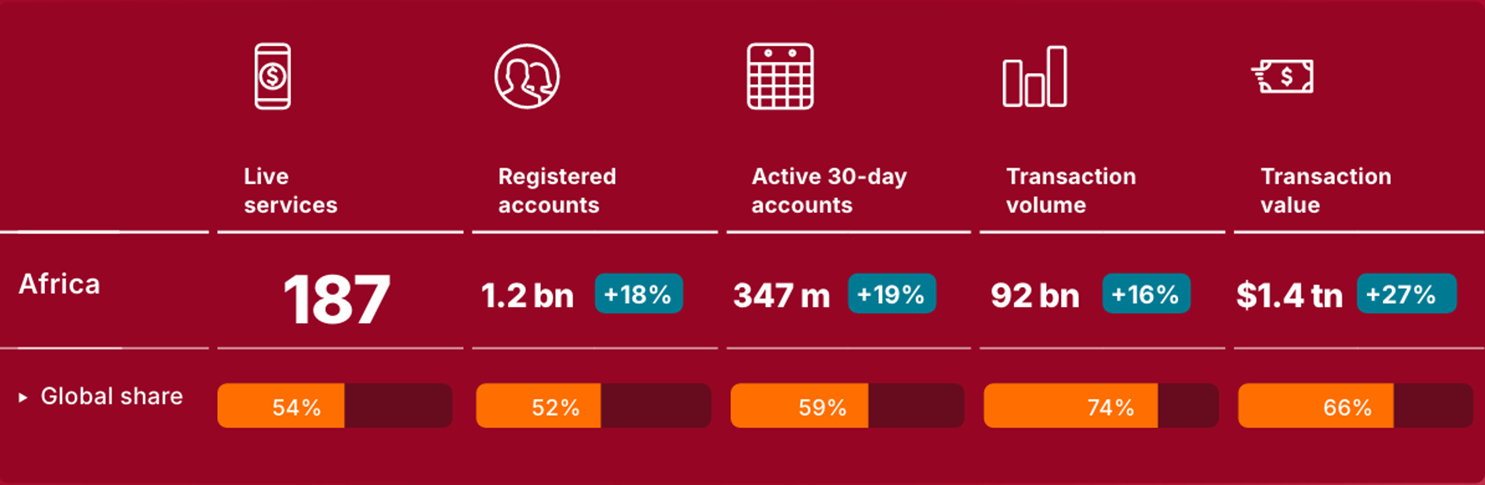

Longtemps présenté comme l’innovation financière la plus inclusive du continent, le mobile money continue d’afficher une santé croissante. En 2025, près de 1 432 milliards de dollars américains ont transité par les comptes de mobile money en Afrique, soit une hausse d’environ 27 % par rapport à 2024, selon le rapport « The State of the Industry Report on Mobile Money 2026 », publié mardi 24 mars par l’Association mondiale des opérateurs de téléphonie (GSMA).

Le continent a concentré près de 66 % de la valeur financière mondiale des transactions par mobile money affichée à 2 091 milliards de dollars (+23 % sur un an). Sur un total mondial de 125 milliards de transactions par mobile money, l’Afrique a représenté environ 74 %. Soit près de 92 milliards d’opérations (+16 % par rapport à 2024)

Par ailleurs, le rapport souligne que l’Afrique abrite 52 % des comptes de mobile money dans le monde. Fin 2025, on y dénombrait ainsi environ 1,2 milliard de comptes (+18 % par rapport à 2024) pour 347 millions de comptes actifs mensuels, sur un total mondial d’environ 2,3 milliards (+13 %) pour 593 millions de comptes actifs sur 30 jours. Le continent reste donc l’épicentre de cette finance sur mobile. Mais ce succès masque une contradiction de plus en plus visible : le service progresse vite mais sa pleine appropriation par les populations et son impact véritable sur elles restent entravés.

Les freins à l’inclusion

Le premier frein est matériel. La Banque mondiale relève que 84 % des adultes des pays en développement possèdent bien un téléphone, mais qu’environ un quart d’entre eux utilisent encore un téléphone basique, « plus abordable, aux fonctionnalités réduites et sans navigateur internet. Seuls deux tiers des adultes possèdent donc un smartphone complet permettant l'accès aux applications et navigateurs ». En Afrique subsaharienne, ce taux tombe à 33 %. Or, dans cette région comme en Asie du Sud, la raison la plus souvent invoquée par ceux qui n’ont pas de smartphone reste son prix. L’Union internationale des télécommunications (UIT) souligne elle aussi que, sur le continent africain, l’un des principaux obstacles à l’adoption des services numériques demeure l’accessibilité financière — en particulier celle des terminaux.

Le deuxième frein est cognitif. Le rapport 2026 de la GSMA sur le mobile money est explicite : une faible culture financière numérique demeure un obstacle majeur à l’adoption et à l’usage du service. Dans les pays africains sondés où les blocages restent visibles, les chiffres sont parlants. En Éthiopie, parmi les personnes qui connaissent le mobile money mais n’ont pas de compte, 60 % des femmes et 54 % des hommes disent ne pas savoir utiliser le service ; 45 % des femmes et 50 % des hommes disent avoir du mal à utiliser le téléphone ou craignent de faire des erreurs. En Égypte, cette barrière touche 21 % des femmes et 15% des hommes ; au Nigeria, 22 % des femmes comme des hommes. À cela s’ajoute la contrainte d’équipement elle-même : en Éthiopie, 24 % des femmes interrogées citent l’absence de SIM ou de téléphone comme obstacle.

Au-delà, un service, un impact humain

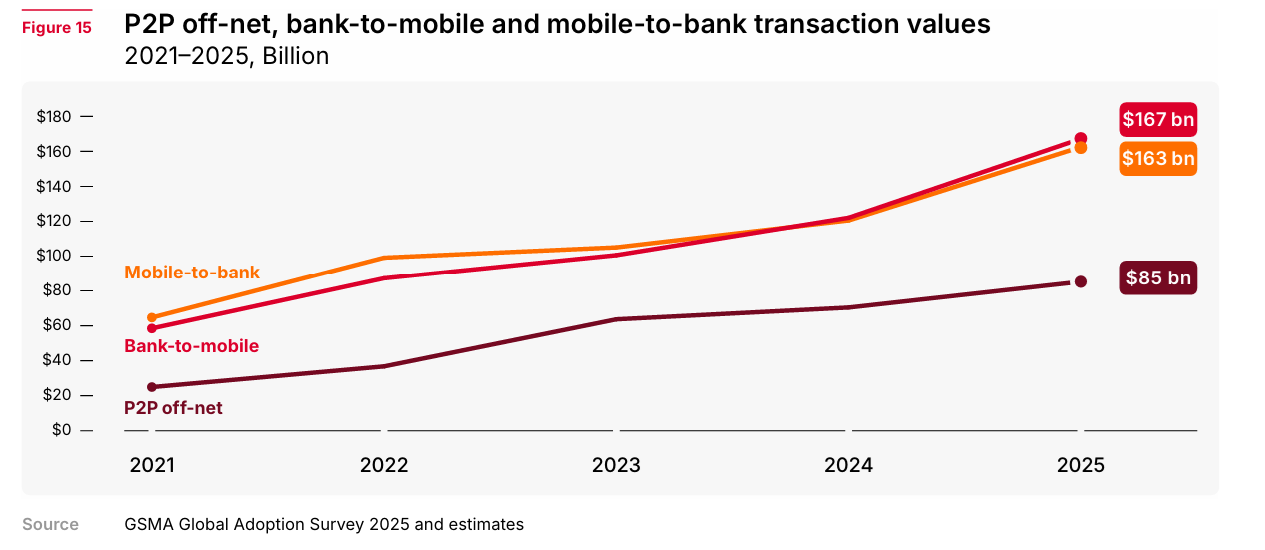

Le paradoxe est là : le mobile money s’est d’abord imposé grâce aux téléphones les plus basiques. Mais aujourd’hui, sa nouvelle frontière exige davantage qu’un simple mobile. Les usages sont désormais nombreux et les fournisseurs de services s’appuient désormais davantage sur les super-applications que sur les codes USSD pour offrir plus de valeur : paiement de factures, réception d’aides sociales gouvernementales, micro-assurance, micro-crédit, micro-épargne, etc. Les plus dynamiques sont désormais les paiements marchands, en hausse de 42 % à 155 milliards de dollars en 2025, ainsi que les transferts interopérables entre banques et portefeuilles mobiles (167 milliards $). Autrement dit, le secteur ne se limite plus au simple transfert d’argent entre proches comme à ses débuts ; il progresse dans une phase plus sophistiquée, où l’utilisateur doit savoir naviguer entre interfaces, options, codes QR, cartes virtuelles, sécurité et preuves de transaction. Sans terminal adapté ni aisance numérique minimale, une partie des Africains risque de rester cantonnée aux usages les plus élémentaires, pendant que l’écosystème avance vers des services plus complexes.

Cette fracture a aussi un visage social et genré. Sans téléphones adaptés et sans compétences numériques de base, ce sont des millions d’Africains qui demeurent en marge des possibilités offertes par le Mobile Money. Dans les pays à revenu faible et intermédiaire, GSMA estime que les femmes restent 14 % moins susceptibles que les hommes d’utiliser l’internet mobile, laissant 885 millions de femmes encore déconnectées dont environ 60 % vivent en Asie du Sud et en Afrique subsaharienne. Le risque qu’entretient cette situation est celui d’une inclusion financière à deux vitesses, inégalement maîtrisée dans les faits.

Pour libérer le potentiel du mobile money en Afrique, la réponse ne peut donc pas être seulement commerciale. Elle doit être industrielle, éducative et réglementaire. L’UIT plaide pour des smartphones d’entrée de gamme moins chers, des achats facilités par microcrédit ou paiement échelonné, une baisse du coût des téléphones et de la data, ainsi que l’intégration des compétences numériques de base dans les cursus et les programmes de formation. Le rapport de la GSMA va dans le même sens : il insiste sur la nécessité d’initiatives de culture financière numérique ciblant les femmes, les ruraux et les personnes âgées. La Banque mondiale, enfin, rappelle que le coût, la facilité d’usage et la sécurité doivent être traités ensemble. Le vrai défi africain n’est donc plus de prouver que le mobile money fonctionne ; il est de faire en sorte que chacun puisse réellement s’en servir.

Muriel Edjo

Lire aussi:

Mobile Money : 18 ans d’innovation en Afrique et des opportunités à saisir

L’Angola accélère la transformation numérique des finances publiques

Le gouvernement angolais accélère la transformation numérique dans tous les secteurs de gestion publique. En 2025, il s’est associé à la société américaine Cybastion, notamment afin de renforcer le volet cybersécurité.

Les autorités angolaises ont annoncé le vendredi 27 mars, le lancement d'un Laboratoire d’innovation pour les finances publiques (i.Lab). Ce dispositif permet de tester des solutions, de mesurer leur impact et de déployer celles qui améliorent effectivement les services de l'Etat. Il a été mis sur pied par le Service des TIC des Finances Publiques (SETIC-FP), rattaché au ministère des Finances.

Lors de la cérémonie de lancement, une preuve de concept (PoC) a été présentée. Elle est axée sur l’introduction de signatures numériques qualifiées dans le Système Intégré de Gestion Documentaire (SIGD), une plateforme développée en interne par le SETIC-FP pour numériser le processus de gestion documentaire au sein du ministère. Cette solution vise à renforcer l’authenticité et l’intégrité des documents électroniques, à réduire les validations manuelles et à augmenter la confiance dans les processus digitaux.

Selon les autorités, la création de l’i.Lab entre dans le cadre des efforts pour accélérer la transformation numérique des finances publiques, principalement menés à travers le SETIC-FP. Ce dernier a développé plusieurs outils, tels que le Portail de l’Unité de Gestion de la Dette Publique (UGD), une application pour le ministère des Finances, le Système Intégré de Gestion des Programmes d’Investissement Public (SIGPIP), et le Système de Gestion du Conseil Fiscal (CGCF).

Par ailleurs, le SETIC-FP participe à des événements internationaux et explore les possibilités de coopération. Début mars, un accord a été signé avec le Cap-Vert, dans lequel les deux parties se sont engagées à mettre en œuvre des solutions technologiques innovantes, à assurer la formation technique des équipes et à consolider une gouvernance numérique plus robuste, alignée sur les meilleures pratiques internationales. Le pays s’est également rapproché du Brésil.

Le processus de transformation numérique des finances publiques s’inscrit dans le cadre plus large de la stratégie nationale de transformation numérique de l’Angola, qui vise à intégrer les TIC dans tous les secteurs pour soutenir le développement socio-économique. Dans l’administration publique, Luanda voit la numérisation comme un gage de modernisation, ainsi que d’une gestion financière plus efficace, transparente et axée sur les résultats.

Isaac K. Kassouwi

Edité par : Feriol Bewa

Lire aussi:

L’Angola s’associe à la firme américaine Cybastion pour renforcer sa cybersécurité

L’Angola lance les travaux de son premier satellite d’observation à 259 millions USD

Ouganda : Ensibuuko veut numériser la finance communautaire en Afrique

En Ouganda, une jeune pousse développe une solution technologique dédiée à un segment encore largement sous-équipé : la finance communautaire. L’entreprise cible les coopératives d’épargne et de crédit (SACCOs), les groupes d’épargne villageois et les institutions de microfinance.

Ensibuuko est une solution fintech développée par une jeune pousse ougandaise. Elle propose une plateforme SaaS qui permet de digitaliser l’ensemble des opérations de ces structures : gestion des membres, suivi des épargnes, octroi de crédits, paiements et gouvernance.

L’objectif est de remplacer les systèmes papier et les processus manuels, encore très répandus dans les zones rurales, par des outils numériques sécurisés et interconnectés. Basée à Kampala, la start-up a été lancée en 2014 par Opio Obwangamoi David.

La solution va plus loin qu’un simple logiciel de gestion. Elle intègre des fonctionnalités de paiements multi-canaux (mobile money, transferts bancaires, transferts de portefeuille à portefeuille) ainsi que des services de « mobile banking » accessibles via USSD, permettant aux utilisateurs de déposer, retirer ou consulter leurs comptes sans smartphone.

Ensibuuko se positionne ainsi comme une couche d’infrastructure entre la finance informelle et le système bancaire classique. Grâce aux données générées par les transactions, la plateforme permet aux institutions financières partenaires d’évaluer le risque et de déployer du crédit de manière plus efficace, notamment via des modèles de prêt embarqué.

Déjà déployée dans plusieurs pays africains, en l’occurrence la Tanzanie, le Malawi, le Nigeria, la Côte d’Ivoire ou encore le Ghana, la jeune pousse envisage d’atteindre une quinzaine de pays d’ici 2028. Elle revendique par ailleurs sur ses marchés plus de 20 000 institutions connectées et plus d’un million d’utilisateurs finaux, pour un volume de prêts cumulés dépassant les 780 millions de dollars.

En s’attaquant aux infrastructures de base de la microfinance, Ensibuuko illustre une tendance de fond : celle de fintech africaines qui ne ciblent plus seulement les utilisateurs finaux, mais construisent les « rails » numériques nécessaires à une inclusion financière à grande échelle.

Adoni Conrad Quenum

Edité par M.F. Vahid Codjia

Lire aussi:

Malawi : Madyo connecte restaurants et consommateurs via son app mobile

Lloyd Adiele connecte les banques et opérateurs de paiement en Afrique

Le secteur financier évolue rapidement, porté par des solutions numériques qui redéfinissent les usages. Un entrepreneur nigérian joue un rôle clé en facilitant l’accès et la gestion des services financiers.

Lloyd Adiele (photo) est un spécialiste de la fintech et un entrepreneur technologique nigérian. Il est le fondateur et directeur de l’innovation de FinCode, une entreprise technologique basée à Londres, créée en 2016, devenue un acteur reconnu de l’innovation dans les services financiers numériques.

FinCode développe des solutions à destination des banques, des institutions financières et des start-up souhaitant lancer ou moderniser leurs services liés à l’argent, notamment les paiements, les transferts internationaux, mais aussi les produits d’épargne et de crédit. L’entreprise propose des outils prêts à l’emploi, adaptables aux besoins spécifiques de chaque client.

Ses offres couvrent plusieurs domaines clés. FinCode permet d’envoyer et de recevoir de l’argent à l’international, de gérer des portefeuilles numériques, d’accorder des prêts et de proposer des produits d’investissement. Elle fournit également des solutions de vérification d’identité et de conformité réglementaire, indispensables dans le secteur financier.

Au-delà de ses produits, FinCode se positionne comme un véritable partenaire technologique. Elle accompagne ses clients dans le déploiement et l’évolution de leurs services. Son objectif est de simplifier l’accès aux outils financiers modernes et d’en accélérer l’adoption à grande échelle.

Lloyd Adiele est diplômé en informatique et services web de l’université de Hertfordshire (Royaume-Uni). Sa carrière professionnelle a commencé en 2004 comme développeur. Il a entre autres occupé ce poste chez Betfair, un site de paris en ligne, IBM et Logica, une entreprise informatique basée au Canada.

Entre 2019 et 2024, il a accompagné CSL Pay et KogoPAY comme partenaire technologique, renforçant son rôle dans les paiements transfrontaliers africains.

Melchior Koba

Lire aussi:

Avec Genti Media, Ojiugo Uche valorise les histoires africaines

Avec PayBox Global, Philip Boye-Doku simplifie la gestion financière

A la croisée de la technologie et de la finance, il développe une solution pensée pour fluidifier les paiements et offrir aux acteurs économiques africains de nouveaux leviers d’autonomie.

Philip Boye-Doku (photo) est un développeur informatique et entrepreneur ghanéen. Il est cofondateur et directeur général de PayBox Global, une solution de paiement et de gestion adaptée à divers profils en Afrique.

Fondée en 2021, PayBox Global propose une gamme complète d’outils dédiés à la gestion des transactions et à la simplification des opérations financières quotidiennes. La plateforme adopte une approche claire et intuitive, offrant des services adaptés aussi bien aux particuliers qu’aux professionnels.

Parmi ses produits phares figure PayBox Buddy, une application mobile qui permet aux particuliers d’envoyer et de recevoir de l’argent tout en suivant plus facilement leurs finances. Pensée pour une utilisation mobile fluide, elle offre un compte bancaire gratuit au Ghana, le suivi des dépenses et des paiements, ainsi qu’un aperçu en temps réel des transactions.

Pour les indépendants, les commerçants et les petites structures, PayBox Global propose également des fonctionnalités destinées à optimiser la gestion financière. Il est ainsi possible de créer des factures électroniques, de générer des liens de paiement, de gérer un compte professionnel dédié ou encore d’utiliser un terminal de paiement mobile pour les transactions en personne. L’objectif : rendre la gestion de l’argent plus simple et les encaissements plus rapides.

La plateforme permet en outre d’intégrer des services financiers dans d’autres produits ou solutions numériques, facilitant l’envoi et la réception d’argent à travers plusieurs pays africains.

Philip Boye-Doku est diplômé de l’Ashesi University, où il a obtenu en 2013 un Bachelor en Management des systèmes d’information. La même année, il a rejoint la banque First Capital Plus comme développeur d’applications. Entre 2015 et 2020, il a occupé le poste de responsable du système d’information de gestion à l’Ashesi University.

Melchior Koba

Edité par Sèna D. B. de Sodji

Lire aussi:

Kelvin Nyame facilite la recherche de biens immobiliers au Ghana

Thierno Ibrahima Diallo automatise les paiements professionnels en Guinée

Alors que la digitalisation des paiements s’accélère en Afrique, il propose une solution locale pensée pour les besoins réels des entreprises. il est lauréat de plusieurs prix et distinctions dans son pays.

Thierno Ibrahima Diallo (photo) est un entrepreneur guinéen spécialisé dans la fintech, basé à Conakry. Il est le fondateur et directeur général de Lengo Pay, une plateforme de paiement digital conçue pour aider les entreprises à encaisser et gérer leurs transactions de manière simple et sécurisée.

Fondée en 2024, Lengo Pay offre la possibilité d’effectuer des paiements en masse et d’améliorer la gestion des flux financiers, notamment pour le versement des salaires, des commissions ou d’autres paiements groupés. Elle s’adresse à la fois aux commerçants et aux structures ayant besoin d’un outil de paiement numérique fiable.

La plateforme permet de centraliser la réception des paiements, la gestion des transactions et l’organisation des encaissements depuis un seul espace. Elle intègre également une solution de paiement marchand, simplifiant les règlements pour les commerçants et les entreprises. Son terminal électronique accepte plusieurs modes de paiement, offrant ainsi une expérience fluide et sécurisée.

En parallèle, Thierno Ibrahima Diallo dirige Easy Link Guinea, une agence digitale qu’il a fondée en 2012. L’entreprise accompagne les organisations dans leur transformation numérique à travers des services de développement, de stratégie et de communication digitale. Elle abrite également une académie de formation dédiée aux métiers du digital.

Il est titulaire d’un diplôme en méthodes informatiques appliquées à la gestion des entreprises (MIAGE) obtenu en 2009 à l’université Kofi Annan. En 2008, il a d’abord travaillé comme assistant comptable afin de mieux comprendre la gestion financière des entreprises. En 2010, il a rejoint Africa Techno Plus en tant qu’assistant informatique. Il y a travaillé jusqu’en 2012.

Lauréat du « Prix Jeunesse de la Francophonie » en 2017, qui distingue les jeunes de 18 à 35 ans pour leurs réalisations remarquables, Thierno Ibrahima Diallo a également été nommé en 2018 parmi les « 50 jeunes qui font bouger la Guinée ».

Melchior Koba

Edité par Sèna D. B. de Sodji

Lire aussi:

Fifoow : une marketplace numérique pensée pour structurer le e-commerce en Guinée