Actualités (2700)

Children categories

A l’instar de plusieurs pays africains, la Guinée a entamé la numérisation de ses documents administratifs. A travers ce nouveau projet, l’Etat entend améliorer le système d’état civil dans le but d’obtenir des statistiques qui faciliteront la planification et le développement durable au pays.

Le gouvernement de la Guinée a entamé, le mercredi 5 octobre dernier, la numérisation des documents d’état civil dans le pays. Dix communes se sont inscrites à cet effet à la phase pilote de ce projet de numérisation des actes de naissance, de mariage et de décès.

Réunis les 6 et 7 octobre 2022 à Coyah, les cadres des communes, les acteurs du système judiciaire, de la santé et des affaires religieuses ont échangé sur le processus de transformation numérique des actes d’état civil par le biais d’une application.

« Cet atelier se tient à un moment où nous sommes en train de finaliser le premier module qui consiste à numériser l’ensemble des actes existants notamment l’acte de naissance, de mariage et de décès dans les communes, ensuite constituer un fichier d’état civil à travers les actes existants et se projeter dans l’avenir pour l’enregistrement direct et automatique, informatiser des faits d’état civil. C’est l’objet qui nous réunit pour revoir ensemble avant la remise officielle dans les jours à venir de ce premier module de l’application », a déclaré Djenabou Touré la coordinatrice de la réforme et de la modernisation de l’état civil.

La Guinée rencontre beaucoup de problèmes de conservation des documents d’état civil. Des actes de vandalismes et des incendies ont causé autrefois la perte des archives de l’état civil. D’importants jalons ont été posés pour résoudre ces problèmes tels que la mise en place d’une Stratégie nationale de la réforme et de la modernisation de l’état civil 2018-2022 avec l’appui de l’Union européenne (UE). Jusqu’ici, les défis demeurent importants.

Le projet pilote consistera donc à la création d’une application qui numérisera les différents actes afin d’obtenir des documents fiables et sécurisés par un QR Code et des codes barres entre autres. Les documents seront classés dans un répertoire central dans lequel vont se trouver tous les actes sous forme de mensualité. « On a prévu aussi de migrer tous les jugements supplétifs qui se trouvent dans les tribunaux et qui n’ont jamais été transcrits par les communes. Là aussi ils vont passer en action et ce sera la même chose pour les services de santé », a expliqué Michel Luypaert, chef d’équipe de DXC la société gestionnaire de l'application.

Le projet de numérisation de l'état civil qui a démarré en avril 2021 est financé par l’Union européenne dans le cadre du Fonds fiduciaire d’urgence. Il est mis en œuvre par l’Agence belge de développement (ENABEL) et s’étendra jusqu’à mars 2024. Le projet prévoit intervenir dans dix communes pilotes des régions de Conakry, Kindia, Mamou ainsi que les consulats de la Guinée à Paris et à Bruxelles.

Samira Njoya

Lire aussi : Le Sénégal accélère la numérisation des actes d'état civil

La pandémie de Covid-19 a mis en évidence la nécessité de se tourner vers le digital pour promouvoir le tourisme en Afrique. Cependant, les acteurs du secteur n'ont pas toujours accès au financement pour lancer leur activité.

Purple Elephant Ventures (PEV), le studio de capital-risque spécialisé dans le tourisme, vient de lever un million de dollars de fonds de pré-amorçage. Ces nouveaux capitaux serviront à créer de nouvelles start-up qui utilisent la technologie pour moderniser le secteur du tourisme.

Selon le PDG Ben Peterson, il existe très peu de start-up dans le secteur du tourisme en Afrique et ces dernières ne sont pas financées pour la plupart. « Cela m'a semblé étrange, alors j'ai commencé à chercher pourquoi c'était le cas et, au bout du compte, je suis arrivé à la conclusion qu'il s'agit d'une industrie massive avec des marges réelles, mais que son mode de fonctionnement est complètement bloqué dans les années 1970. La plupart des organisations touristiques sont à peine présentes en ligne », a-t-il déclaré.

A en croire les données de World Travel and Tourism Council (WTTC), le secteur du tourisme africain devrait connaître une croissance de 6,8 %, soit le double du taux de l'économie globale du continent, pour atteindre 279 milliards de dollars. Ainsi, 32,9 millions d’emplois seront créés, grâce à l’industrie du tourisme et du voyage, de 2019 à 2029.

Cofondée par Ben Peterson, Mikul Shah et Jan van der Does de Willebois au début de 2020, Purple Elephant Ventures a pour mission de conduire l'industrie du tourisme en Afrique vers un avenir plus vert. L’entreprise a déjà lancé deux start-up, Nomad Africa, une entreprise qui informe le marché du tourisme intérieur de l'Afrique sur les expériences de voyage durables et locales, et Elephant Bookings, une entreprise SaaS (software-as-a-service) qui aide les prestataires hôteliers africains à devenir plus efficaces en se connectant en ligne. L'entreprise prévoit de créer environ quatre start-up par an.

Le tour de table a vu la participation de grands investisseurs comme Klister Credit Corp, une société d'investissement canadienne, The Untours Foundation participants, ainsi qu'un certain nombre d'investisseurs providentiels.

Samira Njoya

Lire aussi : Le gouvernement togolais lance officiellement sa plateforme de promotion « togotourisme.tg »

Le projet lancé par le gouvernement béninois vise à terme l’interconnexion de toutes les universités et centres de recherche du Bénin entre eux, d’une part, et leur interconnexion avec des réseaux régionaux et internationaux, d’autre part.

Dix universités et centres universitaires du Bénin reliés par Internet peuvent désormais communiquer, échanger et mutualiser les ressources pédagogiques grâce au Réseau Béninois d’Education et de Recherche (RBER). La cérémonie de mise en service officielle du Réseau s’est déroulée le jeudi 6 octobre à l’université de Parakou.

Selon Aurelie Adam Soule Zoumarou (photo, au centre), ministre du Numérique et de la Digitalisation, le RBER représente aujourd'hui le plus grand réseau fixe existant au Bénin. « Le RBER, ce n'est pas que de l'Internet. C’est d'abord un réseau qui interconnecte tous les sites universitaires et qui permet un partage de ressources numériques, de ressources éducatives, et la mobilité au niveau des différents sites tout en continuant de bénéficier des mêmes services », a-t-elle déclaré.

Au Bénin, après l’arrêt des cours et les perturbations du calendrier académique dues à la pandémie de la Covid-19, le gouvernement a décidé de mettre sur pied un réseau qui favorisera l’accès au savoir à plus de 100 000 étudiants béninois via une connexion Internet haut débit, de la documentation et des cours en ligne.

Lancée le 30 juin 2022, la première phase de ce projet a permis entre autres la construction d’un réseau campus de 420 points d’accès répartis dans les amphithéâtres, les laboratoires et les bureaux ; la mise en place de deux systèmes de vidéoconférences et téléphonie IP ; l’installation d’un réseau Internet de 1000 mbps et le déploiement de 7 000 mètres de fibre optique. La deuxième phase du projet va quand à elle intégrer de nouveaux services et interconnecter 12 autres sites universitaires.

Cette première phase qui vient d'être bouclée a été mise en œuvre par l’Agence des Systèmes d’Information et du Numérique (ASIN), sous la supervision du ministère du numérique et de la digitalisation, avec la participation active de l’ensemble des parties prenantes du ministère de l’enseignement supérieur et de la recherche scientifique, de même que les universités.

La mise en place du Réseau Béninois d’Education et de Recherche rentre dans le cadre de la vision du gouvernement béninois qui vise à faire du pays le leader des TIC en Afrique de l'Ouest à travers la numérisation de tous les secteurs du pays y compris l'éducation.

Samira Njoya

Lire aussi : Smart Africa ouvre son académie numérique au Bénin, après le Congo, le Rwanda et le Ghana

Cinq ans après le décès prématuré de son premier satellite national, le gouvernement angolais annonce le lancement de Angosat-2 livré depuis le 26 juillet dernier.

Angosat-2, le satellite angolais construit par la Russie sera mis en orbite le mercredi 12 octobre. C’est ce qu’a déclaré le mardi 4 octobre Mário Augusto da Silva Oliveira, le ministre angolais des Télécommunications, des Technologies de l'information et de la Communication sociale (MINTTICS).

Le satellite sera lancé depuis le cosmodrome de Baïkonour au Kazakhstan par l'intermédiaire de l'Agence spatiale fédérale russe (Roscosmos). Il résulte du protocole complémentaire au contrat signé entre la Russie et l’Angola qui prévoyait la construction d’un nouvel engin de remplacement en cas d’échec du premier satellite Angosat-1 d’une valeur de 327,6 millions de dollars.

Selon le directeur général du Bureau national de gestion du programme spatial angolais (GGPEN), Zolana João, Angosat-2 sera sept fois plus rapide que son prédécesseur Angosat-1, qui avait été perdu quelques heures après son lancement en 2017.

Avec un haut débit de transmission de données (HTS), fournissant 13 gigaoctets dans chaque région éclairée (zones de portée du signal du satellite), le nouveau satellite va assurer la couverture complète du territoire national et fournira des services de télécommunications (téléphonie, Internet, télémédecine, diffusion et radiodiffusion). Il couvrira l'ensemble du continent africain, en particulier l'Afrique australe et sera basé sur la plateforme Eurostar-3000 avec une durée de vie nominale de 15 ans.

Le lancement d'Angosat-2, entre dans le cadre de la stratégie spatiale nationale de la République d’Angola 2016-2025 et contribuera à unifier et à développer l'Afrique. « Nous voulons avoir une industrie spatiale nationale forte qui sert les intérêts de notre économie et apporte des avantages, non seulement pour l'Angola, mais comme un moyen de créer des synergies dans notre région tout en favorisant l'établissement d'une Afrique unie », a déclaré le ministre.

Samira Njoya

Lire aussi : Le Ghana utilisera la technologie spatiale pour mieux gérer ses ressources hydriques

La cybersécurité est devenue une préoccupation majeure pour les États africains. Cependant, ils ne peuvent pas lutter tout seuls contre ces menaces. Pour y faire face, les gouvernements misent sur les collaborations locales et internationales.

La Cyber Security Authority (CSA) du Ghana, l'Institut national des technologies de l'information et de la Communication (INTIC) du Mozambique et l'Autorité nationale de sécurité du Rwanda ont signé, lundi 3 octobre, un protocole d'accord pour lutter contre la cybercriminalité.

Selon le discours lu au nom de Mahamudu Bawumia, le vice-président du Ghana, le protocole signé prévoit un ensemble d’activités parmi lesquelles des exercices conjoints de renforcement des capacités et des formations dans les domaines de cybersécurité grâce au partage d'expertise.

« Il prévoit également des programmes d'échange de personnel pour promouvoir le renforcement des capacités et le développement des talents dans les deux pays, ainsi que la réalisation d'exercices conjoints de cybersécurité, au cours desquels les pays concernés apprendront, partageront et promouvront des pratiques efficaces en matière de cybersécurité afin de garantir la résilience et la cyberpréparation des deux côtés », informe le discours du vice-président.

Les questions liées à la cybercriminalité et à la cybersécurité sont d'actualité en Afrique. Selon une étude réalisée par Serianu, une entreprise kényane de cybersécurité, la cybercriminalité a fait perdre au continent africain 10% de son produit intérieur brut (PIB) en 2021.

Pour Lourino Alberto Chemane, président du conseil d'administration de l'Institut national des technologies de l'information et de la communication du Mozambique, il est nécessaire que les pays coopèrent entre eux pour relever le défi de la cybersécurité. « La cybersécurité n'a pas de frontières et aucun pays ne peut à lui seul relever le défi de la cybersécurité » a-t-il ajouté.

Samira Njoya

Lire aussi : Le Nigeria signe la Convention de Budapest sur la cybercriminalité

En Afrique subsaharienne, la lutte contre les maladies infectieuses est un défi majeur de santé publique. La vaccination reste l’une des armes les plus efficaces pour combattre ces maladies, et préserver la santé des populations.

Le gouvernement du Japon a accordé un financement de 1,5 million de dollars au Fonds des Nations unies pour l'enfance (Unicef) pour aider le gouvernement Ougandais à améliorer la prise en charge des enfants non vaccinés et sous-immunisés au niveau communautaire.

Le communiqué publié le mercredi 5 octobre par l’Unicef informe que ces fonds serviront à déployer un système d'information numérique sur la santé qui permettra d'atteindre les enfants non vaccinés et insuffisamment vaccinés avec les vaccins requis, et ceux qui sont ciblés pour la vaccination contre la Covid-19 ; d'aider les agents de santé à planifier les fournitures de vaccination ; et de suivre les personnes vaccinées contre la Covid-19.

With the digital tracking system implemented, @GovUganda @MinofHealthUG, & partners will be able to improve the quality of services & coverage to reach the unimmunized & under-immunized wherever they are through improved planning + outreaches. #InvestInUGchildren #UNICEFTHXJAPAN pic.twitter.com/hvUQjNjXiy

— UNICEF Uganda (@UNICEFUganda) October 5, 2022

L'absence d'une source précise ou quasi précise du nombre réel d'enfants qui n'ont pas reçu leurs doses de vaccin, la complexité des formulaires de collecte de données, l'absence d'un moyen simplifié pour visualiser l'état des stocks sont, entre autres, les problèmes auxquels sont confrontés les agents du ministère de la Santé en Ouganda.

Selon le représentant de l'Unicef en Ouganda, Munir Safieldin, grâce à cette plateforme, « le gouvernement ougandais sera en mesure de mieux gérer les données relatives à la vaccination de routine et supplémentaire, à la vaccination Covid-19, à la supplémentation en vitamine A, au déparasitage et au dépistage nutritionnel communautaire pour l'Ouganda ».

Le projet qui s'étend sur deux ans bénéficiera directement à 350 agents de santé et 60 fonctionnaires du ministère de la Santé et des hôpitaux régionaux, tandis que 1,3 million d'enfants de moins de 5 ans dans les districts pilotes de Kamuli, Kampala, Kamwenge, Lamwo, Mukono, Ntungamo et Wakiso en bénéficieront indirectement. L'intervention bénéficiera également à 10 millions d'enfants de moins de cinq ans au niveau national et à 21 millions d'enfants vaccinés âgés de 12 à 18 ans qui seront vaccinés contre la Covid-19.

Le projet intervient à la suite de la 8e conférence internationale de Tokyo sur le développement de l'Afrique (TICAD 8) qui s'est tenue en août 2022. Le Japon avait renouvelé son engagement à travailler sur les contre-mesures contre la Covid-19, la promotion de la couverture sanitaire universelle, le renforcement des systèmes de santé et médicaux, et la construction d'une meilleure sécurité sanitaire.

Samira Njoya

Lire aussi : Avec Afriqcare, le Guinéen Amara Diawara met les outils numériques au cœur du suivi médical des patients

La crise sécuritaire que traverse le Nigeria depuis 2009 a accentué la criminalité dans le pays. Pour y faire face avec plus d’efficacité, le gouvernement conseille l'adoption des nouvelles technologies.

Le vice-président nigérian, Yemi Osinbajo (photo), a appelé l’armée nigériane à se concentrer davantage sur la technologie numérique pour lutter efficacement contre le terrorisme et d'autres formes d’insécurité dans le pays. Il s’est exprimé, le mardi 4 octobre, à l’occasion de la 32e cérémonie de remise de diplômes aux élèves officiers du 69e cours régulier et aux étudiants de troisième cycle de la Nigerian Defence Academy (NDA) à Kaduna, au Nigeria.

« Il est clair que nous ne pouvons pas sécuriser ou défendre un pays de cette taille avec les seuls moyens humains, nous devons tirer parti de la technologie […] A une époque où les ressources nationales sont épuisées, nous devons proposer des solutions axées sur la technologie pour répondre à nos besoins en matière de sécurité », a déclaré le vice-président. « Nous devons devenir plus habiles dans le déploiement d'outils de renseignement, de surveillance et de reconnaissance pour compléter nos ressources humaines », a ajouté le vice-président.

Au-delà de la terreur entretenue par Boko Haram dans le nord-est du Nigeria depuis 2009, le pays fait face à d’autres menaces telles que le grand banditisme et la cybercriminalité. Pour y faire face, le gouvernement fédéral a élaboré en 2021 une politique et une stratégie nationale de cybersécurité (NCPS 2021), et a mis en place une équipe d'intervention en cas d'urgence informatique (ngCERT) ainsi qu'un laboratoire national de criminalistique numérique.

Tout comme plusieurs autres pays, le Nigeria a adopté la biométrie, qui contribue à réduire les cas d'usurpation d'identité, ainsi que la reconnaissance faciale intégrée dans les systèmes de vidéo surveillance de certaines grandes villes.

Alors que la transformation numérique du Nigeria est résolument en cours, Yemi Osinbajo a souligné « qu'il ne fait aucun doute que le domaine numérique est l'une des frontières que la prochaine génération de nos forces armées aura de plus en plus à défendre ».

Samira Njoya

Lire aussi : Le Nigeria signe la Convention de Budapest sur la cybercriminalité

Depuis l’année dernière, la firme technologique annonce une série d’investissements importants en Afrique. La somme d’un milliard $ est prévu pour financer ce programme de grande envergure dont l’objectif est d’asseoir sa présence et de dominer Microsoft, Amazon, Oracle, Huawei.

Le géant américain des technologies Google a annoncé, le mercredi 5 octobre, sa décision d’établir sa toute première région cloud du continent africain en Afrique du Sud, rapporte L'Agence Ecofin. Cet investissement lui permettra de fournir des services de cloud computing aux entreprises de plus en plus engagées dans la numérisation de leurs activités. Sur place, la filiale d’Alphabet fera concurrence avec de grands acteurs mondiaux du marché cloud à l’instar d’Amazon et Microsoft déjà bien établis dans le pays.

Google prévoit également de construire des sites d’interconnexion cloud au Cap, à Johannesburg, à Lagos et à Nairobi, et de les alimenter avec son câble sous-marin de fibre optique Equiano. Selon Niral Patel (photo), directeur de Google Cloud Africa, la nouvelle région et les sites d’interconnexion rapprocheront les services de cloud computing des clients, permettant à ces derniers de choisir où consommer les produits.

Cette initiative s’inscrit dans le cadre du plan de Google d’investir 1 milliard de dollars sur le continent. Le choix de l’Afrique du Sud est dû à la forte demande de services de cloud computing et du potentiel du marché, apprend-on. Selon le rapport « Africa Data Center Market - Industry Outlook & Forecast 2022-2027 » de Research and Markets, l’adoption du cloud en Afrique du Sud devrait connaître une croissance annuelle de 25 % et générer jusqu’à 1,5 milliard USD d’ici 2024.

Par ailleurs, une étude d’AlphaBeta Economics, commandée par Google Cloud, indique que la région cloud sud-africaine contribuera pour plus de 2,1 milliards USD au PIB de l’Afrique du Sud et soutiendra la création de plus de 40 000 emplois d’ici 2030.

« La nouvelle région permettra la localisation des applications et des services. Il sera vraiment plus facile pour nos clients et partenaires de déployer rapidement des solutions pour leurs entreprises, grâce auxquelles ils pourront tirer parti de nos capacités d’intelligence artificielle ou d’apprentissage automatique et d’analyse de données pour prendre des décisions commerciales plus intelligentes à mesure qu’ils progressent », a déclaré M. Patel.

Isaac K. Kassouwi

Lire aussi : Amazon, Apple, Google, Meta et Microsoft collaborent pour améliorer la technologie de reconnaissance vocale

Le numérique est au cœur du programme de développement du gouvernement. Pour atteindre les premiers objectifs fixés pour 2025, le Sénégal a accepté de collaborer avec l’Ukraine, qui ambitionne de devenir « le pays le plus numérique du monde » malgré la crise.

Le ministre ukrainien des Affaires étrangères, Dmytro Kuleba (photo, à gauche), a commencé sa première tournée africaine par le Sénégal. L’homme politique a été reçu le lundi 3 octobre par son homologue sénégalais, la ministre des Affaires étrangères et des Sénégalais de l’extérieur, Aissata Tall Sall (photo, à droite).

J'ai accueilli ce matin au @MaeseSenegal mon homologue @DmytroKuleba,Ministre des Affaires étrangères d'Ukraine. Nous avons eu un tête à tête très large et constructif et avons parlé de différents domaines coopération notamment la sécurité informatique, l’agriculture, le tourisme pic.twitter.com/GWgTfjfA93

— Aïssata Tall Sall (@AissataOfficiel) October 3, 2022

« Dans le cadre de la stratégie africaine, l'Ukraine approfondit ses relations avec les pays du continent africain. Il est symbolique que la première étape de ma tournée africaine ait été le Sénégal, un pays important qui assure actuellement la présidence de l'Union africaine. Avec mon collègue Aissata, nous avons convenu aujourd'hui d'ouvrir un nouveau chapitre de coopération mutuellement bénéfique entre l'Ukraine et le Sénégal », a déclaré Dmytro Kuleba.

S’agissant des relations futures entre les deux pays, les ministres ont discuté des mesures à prendre pour intensifier la coopération dans les domaines de l'informatique, de la numérisation, de la cybersécurité, du commerce, de l'agriculture et de l'éducation. « Je suis venu au Sénégal, accompagné de chefs d’entreprise. Notamment dans le numérique, domaine dans lequel notre pays est très développé. Nous voulons beaucoup faire dans ce domaine avec le Sénégal. Nous sommes prêts à vous offrir des opportunités », a-t-il ajouté.

Il faut dire que le numérique occupe une place importante pour l’Ukraine. L’économie numérique et le secteur des technologies de l’information et de la communication (TIC) ont connu un essor rapide en Ukraine au cours des années qui ont précédé la guerre. En 2021, les exportations informatiques de l’Ukraine ont progressé de 36 % en glissement annuel pour atteindre 6,8 milliards USD, soit 10 % des exportations totales du pays.

Tout comme le Sénégal, le pays dispose également d’une grande plateforme numérique qui permet d’obtenir tous les documents administratifs en un clic. L’objectif de la plateforme dénommée « diaa » est de rendre 100 % des services administratifs accessibles en ligne. L’Ukraine est devenue, grâce à cette plateforme, le premier pays à accepter des passeports et des cartes d’identités entièrement numériques.

Le Sénégal qui a également les mêmes objectifs avec la plateforme « Sénégal numérique » pourra compter sur cette nouvelle coopération pour atteindre les objectifs de la stratégie « Sénégal numérique 2025 ».

Samira Njoya

Lire aussi : SénégalNumérique SA et l’Organisation des professionnels des TIC collaborent pour une numérisation efficace du pays

La possibilité de communiquer et de faire fonctionner des appareils par la parole est cruciale pour quiconque interagit avec la technologie aujourd'hui. Cependant, ces technologies ne profitent pas aux millions de personnes dans le monde qui sont atteint de divers handicaps.

L’université de l’Illinois à Urbana-Champaign (UIUC) aux États-Unis a lancé ce lundi 3 octobre le « Speech Accessibility Project », une initiative de recherche pluriannuelle avec le soutien d’Amazon, Apple, Google, Meta, Microsoft et quelques organisations de personnes handicapées à but non lucratif.

La nouvelle initiative de recherche vise à rendre la technologie de reconnaissance vocale plus accessible pour les personnes souffrant de troubles de la parole et de divers handicaps. Cela inclut notamment les handicaps affectant la parole, comme la sclérose latérale amyotrophique, la maladie de Parkinson, la paralysie cérébrale et le syndrome de Down (trisomie 21).

« Les interfaces vocales devraient être disponibles pour tout le monde, y compris les personnes handicapées. Cette tâche a été difficile car elle nécessite beaucoup d’infrastructures, idéalement du type qui peuvent être soutenues par les principales entreprises technologiques. Nous avons donc créé une équipe interdisciplinaire unique, experte en linguistique, en parole, en IA, en sécurité et en confidentialité, pour nous aider à relever cet important défis », a déclaré Mark Hasegawa-Johnson, professeur de génie électrique et informatique à l’UIUC.

Au cours de la dernière décennie, Apple et d'autres entreprises technologiques ont innové dans le secteur des assistants vocaux avec des outils tels que Siri, Amazon Alexa, Google Assistant, etc. Apple a également investi dans des technologies telles que VoiceOver et Voice Control. Plus récemment en 2019, Google a lancé le projet Euphonia qui visait à rendre la technologie de reconnaissance vocale plus accessible en tirant parti de l'Intelligence artificielle. Ces projets ont connu chacun des failles d’où l’importance de collaborer pour développer des systèmes de reconnaissance automatique de la parole capables de comprendre la voix de tout le monde, quel que soit le modèle vocal.

Pour atteindre cet objectif, ce projet d'accessibilité de la parole collectera des échantillons de parole de personnes représentant une diversité de modèles de parole. Les chercheurs de l'UIUC recruteront des volontaires rémunérés pour fournir des échantillons de voix enregistrés et créeront un ensemble de données privées et dépersonnalisées qui pourront être utilisées pour entraîner des modèles d'apprentissage automatique afin de mieux comprendre une grande variété de modèles de parole.

Le Speech Accessibility Project se concentrera d'abord sur l'anglais américain. Selon le National Institute on Deafness and Other Communication Disorders (NIDCD), les résultats de ces travaux pourraient profiter à plus de 17,5 millions de personnes souffrant de ces problèmes, rien qu'aux États-Unis.

Samira Njoya

Lire aussi : Afrique du Sud : Google établira un centre de données à Cape Town en 2023 pour concurrencer Amazon

More...

La formation des jeunes au numérique en Afrique, leur employabilité et leur préparation aux futurs métiers sont au cœur des actions des opérateurs télécoms. Des centres de formations sont mis sur pied à cet effet.

L’opérateur de téléphonie mobile Orange et la coopération allemande (GIZ) ont inauguré un nouvel « Orange Digital Center ». Le centre technologique a été officiellement ouvert le lundi 3 octobre au Liberia en présence de Brelotte Ba, le directeur général adjoint d’Orange Afrique et Moyen-Orient. Basé à Monrovia, le centre, ouvert à tous, est entièrement dédié au développement des compétences numériques et à l’innovation.

« Je suis très fier d’inaugurer ce jour, le 11e Orange Digital Center au Liberia, qui fait partie du réseau des 32 Orange Digital Centers du Groupe Orange, qui seront déployés non seulement en Afrique et au Moyen-Orient, mais également en Europe. L’objectif est de démocratiser l’accès au numérique pour les jeunes, diplômés ou non diplômés, leur donner accès aux dernières compétences technologiques pour renforcer leur employabilité, et les préparer aux emplois de demain », a expliqué Brelotte Ba.

L’espace bâti sur superficie de 715 m2, réunit les 4 programmes stratégiques du groupe Orange, une Ecole du Code, un atelier de fabrication numérique FabLab Solidaire de la Fondation Orange, un accélérateur de start-up Orange Fab, soutenu par Orange Ventures, le fonds d'investissement du Groupe Orange. L’ensemble des programmes comprend une formation pratique à 90% sur le numérique, l’accompagnement pour les porteurs de projets, l’accélération des start-up et l’investissement dans ces dernières.

Le digital center opérationnel depuis janvier 2022, a déjà accueilli plusieurs formations et événements numériques et ambitionne déployer des Orange Digital Center Club, extensions de l’Ecole du Code au sein des universités partenaires dans les régions. L’objectif est d’offrir au plus grand nombre de jeunes l’accès aux nouvelles technologies et les aider à les utiliser pleinement.

C’est le 11e Orange Digital Center d’Afrique et du Moyen-Orient, après la Tunisie, le Sénégal, l’Ethiopie, le Mali, la Côte d’Ivoire, le Cameroun, l’Egypte, la Jordanie, Madagascar et le Maroc. Il s’inscrit pleinement dans la démarche d’Orange en faveur de l'inclusion numérique et vise, selon Jakob Haselhuber, ambassadeur de la République fédérale d’Allemagne au Liberia à « encourager chaque personne à tirer parti des opportunités du numérique et travailler dur pour combler le fossé numérique »,

Samira Njoya

Lire aussi : La Côte d’Ivoire accueille le second laboratoire d’expérimentation 5G d’Orange en Afrique, après le Sénégal

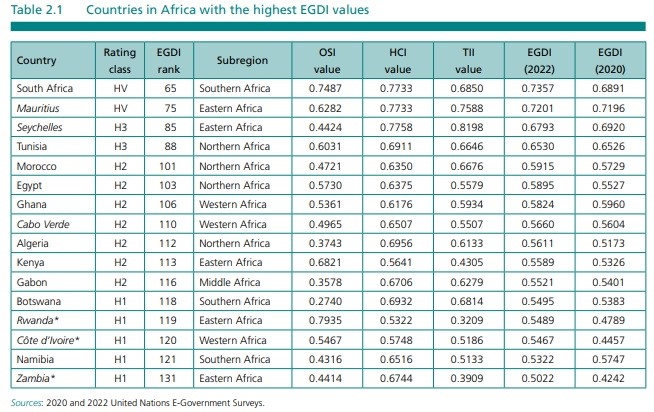

La transformation numérique prônée depuis les trente dernières années par les Nations unies fait de la modernisation des services publics un axe majeur de succès. Le retard qu’affichait l’Afrique par rapport au reste du monde se réduit. Mais beaucoup reste à faire pour le combler.

Dans son rapport « E-Government Survey 2022 The Future of Digital Government », le département des questions économiques et sociales des Nations Unies (UN DESA) indique que seize pays sont désormais champions de l’administration électronique en Afrique. Ils étaient au nombre de quatorze en 2020. Se sont ajoutés la Côte d’Ivoire et la Namibie. Le Rwanda aussi qui a remplacé le Zimbabwé, présent dans le classement de 2020.

L’Afrique du Sud qui occupait la 3e place en 2020 est désormais à la première place. L’île Maurice a quitté le trône pour la deuxième position. Les Seychelles ont été bousculés de leur deuxième place pour la troisième.

Selon les Nations unies, les seize champions d’Afrique sont ceux qui affiche un indice de développement des infrastructures de télécommunication, de capital humain et de services en ligne au-dessus de la moyenne continentale qui est de 0,4054 point sur 1,0000 et proche de la moyenne mondiale qui est 0,6102 point.

Parmi les seize pays champions de 2022, l’on retrouve six d’Afrique australe, quatre pays d’Afrique du Nord, trois pays d’Afrique de l’Ouest, deux pays d’Afrique de l’Est et un seul pays d’Afrique centrale.

Aujourd’hui, hormis les seize champions, il faut compter trente-trois pays avec un niveau moyen en e-gouvernement. Seuls six pays affichent encore de mauvais résultats. Il s’agit de la Centrafrique, du Tchad, du Soudan du Sud, de l’Erythrée, du Niger et de la Somalie.

Malgré les nombreux progrès enregistrés par les pays africains en matière d’administration électronique au cours des deux dernières décennies, les Nations unies déplorent que les pays n'aient pas insisté sur l’inclusion. « Ce sont généralement les groupes les plus faciles à atteindre qui ont le plus profité des progrès notables tandis que nombre des populations les plus pauvres et les plus vulnérables ont été laissées pour compte », affirme l’Organisation internationale qui appelle « à ne laisser personne derrière ».

Muriel Edjo

Lire aussi : Les dix pays d’Afrique avec la meilleure expérience numérique (Surfshark)

En 2020, alors que la propagation du coronavirus entravait la continuité des activités administratives et économiques, le président de la République d’Algérie avait fait de la numérisation de l’Etat une priorité. Son objectif, accroître la résilience du pays en cas de crise.

Le Premier ministre de la République d’Algérie, Aïmene Benabderrahmane (photo), a annoncé le lancement dans les prochaine semaines d’un nouveau portail électronique de services publics. L'annonce est survenue dans la matinée du lundi 3 octobre, lors de sa présentation de la déclaration de politique générale du gouvernement devant les députés de l'Assemblée populaire nationale (APN).

Selon le chef du gouvernement, ce nouveau portail électronique viendra enrichir la gamme de services publics numérisés qu’offre déjà le gouvernement dans des secteurs comme les marchés publics, le sport, ou encore le tourisme. Selon Aïmene Benabderrahmane, l’accès efficace à ces services dématérialisés exigera des usagers la présentation d’un identifiant unique national qui est en cours de concrétisation au niveau de l'ensemble des départements ministériels.

La multiplication par le gouvernement algérien de ses services publics numérisés s’inscrit dans la continuité des réformes économiques et des grandes actions sociales entreprises depuis le début de l'année 2020 par le président de la République, Abdelmadjid Tebboune. Elle vise à terme la transformation numérique effective de l'administration publique.

A travers la numérisation accélérée de ses services publics, l’Algérie veut rapidement faire gagner davantage d’efficacité à son administration publique qui est un élément essentiel au développement économique et social auquel travaille le gouvernement depuis la fin de la crise de Covid-19. Son efficacité est en effet le gage d’une gestion publique transparente, d’un climat des affaires dynamique.

Muriel Edjo

Lire aussi : Les dix pays d’Afrique avec la meilleure expérience numérique (Surfshark)

Après l’acquisition de 100 % des parts de Diago en juin dernier, la start-up Chari annonce l’arrivée d’un nouvel investisseur dans son tour de table.

Chari.ma, une plateforme marocaine qui permet aux commerces de proximité de commander des biens de grande consommation et d’être rapidement livrés, a procédé à la levée d’un million de dollars d'Endeavor Catalyst dans le cadre de son tour de table.

Le financement obtenu va permettre à la start-up de renforcer sa présence en Afrique et d'amorcer son virage vers la fintech en finançant l'acquisition d'Axa Crédit, sous réserve de l'approbation de la Banque centrale.

« C'est un bon signe de voir que des fonds d'investissement étrangers renommés s'intéressent aux start-up marocaines ; cela augure d'un décollage rapide de la scène start-up marocaine. C'est un privilège d'accueillir Endeavor Catalyst parmi nos investisseurs, qui rejoint ainsi d'autres investisseurs tels que Y Combinator, Orange, Rocket Internet, ou encore la dotation de l'université Harvard », a commenté le co-fondateur de Chari, Ismael Belkhayat.

Cette opération survient huit mois après sa dernière levée de fonds pour un montant non dévoilé auprès du fonds de capital-risque saoudien Khwarizmi Ventures (KV) et d’autres investisseurs, dont AirAngels et Afri Mobility. Ces fonds devaient servir à l’entreprise à se lancer dans le segment « buy now and pay later ».

Fondée en 2020 par Ismael Belkhayat et Sophia Alj, la plateforme électronique B2B Chari, destinée aux épiceries locales des pays d'Afrique francophone, permet d'acheter des produits de consommation et de bénéficier de délais de paiement. Elle collabore avec plus de 50 % des magasins de proximité de Casablanca, s’est étendue à la Tunisie et a annoncé en août 2021 l’acquisition de l’application mobile de vente à crédit Karny.

La plateforme Chari nourrit désormais l’ambition de devenir leader de son modèle en Afrique francophone. Sur la base des résultats en constante progression de la start-up, le chiffre d'affaires global devrait atteindre 50 millions de dollars d'ici la fin 2022.

Samira Njoya

Lire aussi : La fintech ivoirienne Julaya lève 5 millions de dollars pour se développer en Afrique de l'Ouest francophone