Actualités (2708)

Children categories

Grâce à la boucle régionale de fibre optique qu’elle construit en s’interconnectant avec ses voisins, la Tanzanie veut former une large boucle régionale qui lui permettra d’offrir à ses populations une connectivité à très haut débit de haute qualité et à des coûts abordables.

La Tanzanie connectera l’Ouganda à sa dorsale nationale à haut débit pour les technologies de l’information et de la communication (NICTBB). Cela fait partie des clauses d’un protocole d'accord signé entre la Tanzania Telecommunications Corporation (TTCL) et la National Information Technology Authority Uganda (NITA-U) le vendredi 29 septembre, pour renforcer la coopération entre les deux nations dans le domaine des TIC.

L’accord d'une valeur de 28,8 millions $ aura une durée de 15 ans et sera mis en œuvre par la NITA-U et la TTCL.

💪🏽💪🏽💪🏽 pic.twitter.com/pL27vDmxlt

— Nape Moses Nnauye (@Nnauye_Nape) September 29, 2023

« Les liaisons TIC avec l’Ouganda créeront une autre possibilité de connexion avec d’autres pays. Le gouvernement continuera d’investir dans la gestion des infrastructures afin d'accroître la productivité », a déclaré Nape Nnauye, le ministre de l’Information, de la Communication et des Technologies de l’information de la Tanzanie, avant d’ajouter que l’accord offre une occasion importante d’établir dans les mois à venir une connexion entre la République démocratique du Congo (RDC) et le Soudan du sud.

Ce partenariat entre la Tanzanie et l'Ouganda dans le domaine des TIC est le fruit de la visite de la présidente tanzanienne Samia Suluhu Hassan en Ouganda en mai 2022. Elle avait convenu avec son homologue ougandais Yoweri Museveni d'intégrer les dorsales TIC des deux pays afin d'offrir de meilleurs services Internet.

A en croire Chris Baryomunsi, le ministre ougandais des TIC et de l'Orientation nationale, le protocole d’accord permettra de transformer la vie de la population en leur offrant des opportunités. Il permettra également de stimuler la croissance économique dans les deux pays grâce à l'utilisation des TIC.

La liaison par fibre optique que la Tanzanie va réaliser avec l'Ouganda interviendra après celle actuellement en cours avec le Malawi. En début de ce mois, la Tanzanie a signé un accord avec les autorités malawites pour tirer son infrastructure nationale de fibre optique jusqu’à la ville frontalière de Kasumulo. Une fois l’interconnexion achevée, l'Ouganda rejoindra la liste des pays avec lesquels la Tanzanie partage une interconnexion. Y figurent le Burundi, le Kenya, le Mozambique ou encore le Rwanda.

Samira Njoya

Lire aussi :

Le Malawi et la Tanzanie s’associent pour rendre le coût des données mobiles abordables

Depuis son accession à la tête du Kenya le 13 septembre 2022, le nouveau chef de l’Etat déploie ses ambitions numériques. Il multiplie les investissements dans divers sous-segments, dont le haut débit ou encore la cybersécurité, et nouent des partenariats stratégiques.

Jeudi 28 septembre, à Nairobi, le président de la République du Kenya, William Ruto (photo), a invité les entreprises internationales du numérique à investir dans son pays. Il a affirmé que le gouvernement est déterminé à assurer l'avenir de la nation en déployant la technologie pour fournir des solutions qui enrichissent l'expérience humaine et le bien-être ; maintiennent l'économie compétitive, diversifiée et robuste ; et renforcent la résilience et la sécurité des communautés et du pays contre toutes les menaces.

S’exprimant lors de la cérémonie de célébration du 10e anniversaire d'IBM Research-Africa Labs, à l'université catholique d'Afrique de l'Est, il a également profité de l’occasion pour vanter les points forts actuels du Kenya dans le domaine du numérique. Il a présenté le pays comme atout géostratégique sur lequel il faut capitaliser au regard du rôle qu’il joue en tant que porte d’entrée vers la sous-région Afrique de l’Est et le continent. Il a également souligné l’opération en cours de numérisation des services publics visant à garantir l'efficacité, et à éliminer la corruption et le gaspillage des ressources publiques.

Ce nouvel appel de William Ruto à l’endroit des investisseurs internationaux pour le numérique intervient quelques jours après sa visite aux Etats-Unis entre le 16 et 23 septembre dernier. Au cours de ce séjour, il a échangé avec Tim Cook, le président-directeur général d’Apple, Patrick Gelsinger, le président-directeur général d’Intel, Ruth Porat, la directrice financière d'Alphabet la maison mère de Google, Brad Smith, le directeur des opérations de Microsoft et bien d'autres. Il leur a assuré que le gouvernement examinerait attentivement et répondrait à toutes leurs préoccupations afin d'accroître leur confiance dans le Kenya.

Le 28 septembre, le gouvernement a exhorté IBM à intensifier sa collaboration et à ouvrir des laboratoires dans les universités kényanes ainsi que dans les ministères, départements et agences gouvernementales qui ont besoin de recherches. Dario Gil, vice-président principal et directeur d'IBM Research, a affirmé l’engagement de l’organisation à travailler en étroite collaboration avec le Kenya pour transformer l'économie grâce à la technologie.

« Nous sommes prêts à atténuer les défis du changement climatique avec d'autres parties prenantes et à exploiter les opportunités disponibles afin que le pays réponde aux besoins technologiques de sa population », a-t-il déclaré.

Lire aussi :

La maintenance des câbles sous-marins est primordiale, notamment pour assurer la qualité d’Internet à haut débit. Orange, positionné sur ce marché avec sa filiale Orange Marine, y investit davantage.

La firme Orange a annoncé le vendredi 22 septembre l’acquisition d’un nouveau navire câblier. Baptisé « Sophie Germain », il renforcera la capacité de dépannage des fibres optiques sous-marines et pourra opérer pendant plus de 40 ans.

« Le Groupe Orange réaffirme à travers ce baptême son rôle central dans la pose et maintenance des câbles sous-marins, une industrie méconnue et pourtant socle essentiel au développement de la connectivité dans le monde. A la pointe de la technologie et grâce à une empreinte environnementale réduite, le Sophie Germain contribue à la démarche d’innovation durable du Groupe pour répondre aux grands défis de notre temps », explique Christel Heydemann, directrice générale d'Orange.

L’acquisition d’un tel navire intervient dans un contexte marqué par une demande croissante en connectivité à haut débit. Les acteurs du secteur multiplient les investissements dans des infrastructures telles que les câbles à fibre optique, dont plus de 486 sillonnent le fond des mers de nos jours, ce qui représente environ 1,3 million de kilomètres (soit 33 fois le tour de la Terre).

Par ailleurs, ces câbles nécessitent une maintenance constante et peuvent subir des dommages qui perturbent la qualité des communications téléphoniques, des transferts de données ou encore la qualité d’Internet. En août dernier, un glissement de terrain sous-marin dans le canyon du Congo a endommagé les câbles sous-marins West African Cable System (WACS) et South Atlantic 3 (SAT-3) entraînant un ralentissement des services Internet dans plusieurs pays d’Afrique.

Adoni Conrad Quenum

Lire aussi :

Au moment où la transformation numérique du continent s’accélère, l’intérêt pour les services cloud s’intensifie. Alors que les autres continents ont réalisé des avancées considérables dans le domaine, l’Afrique possède à peine 1 % des datacenters installés dans le monde.

Le géant chinois de la tech Huawei investira 200 millions de dollars pour la création du premier centre de cloud public d'Afrique, il offrira plus de 200 services cloud. Terry HE, le président de Huawei Northern Africa (Afrique du Nord, de l’Ouest et centrale), l’a fait savoir lors de l’ouverture de la 8e édition du « Huawei Connect » qui s’est tenue du 20 au 22 septembre dernier à Shanghai en Chine.

« Chaque évolution technologique est le fruit de la persévérance, de l’exploration et de l’investissement », a déclaré Terry HE (photo), avant d’ajouter que « pour accélérer encore davantage l’intelligence régionale, Huawei continuera d’investir dans la technologie, les écosystèmes et le développement des talents ».

Les 200 millions de dollars annoncés par Huawei pour la création du premier centre de cloud public en Afrique représente une partie des 430 millions que l'entreprise a prévu d'investir sur le continent au cours des cinq prochaines années. Huawei mettra donc à disposition 200 millions de dollars supplémentaires pour soutenir 200 partenaires logiciels locaux et renforcer 1 300 partenaires de distribution. Les 30 millions de dollars restant seront injectés pour former 10 000 développeurs locaux et 100 000 professionnels du numérique, créant ainsi une main-d'œuvre qualifiée pour stimuler la transformation intelligente dans la région.

Cette initiative s’inscrit dans la nouvelle stratégie de Huawei visant à accompagner l’Afrique vers un « avenir intelligent » et connecté. Outre la rapide capacité de déploiement, la réduction des coûts et le stockage sécurisé des données, le cloud public de Huawei fournira également des services à même de soutenir une couverture numérique étendue, efficace et de qualité, tout en diminuant les émissions carbones.

Rappelons que la part du marché du cloud en Afrique reste relativement marginale au regard du marché mondial qui s’élevait à 445 milliards de dollars en 2021. Selon le rapport « Global Cloud Computing Market (2021 to 2028) » qui a révélé l'information, il devra tripler d’ici 2028 pour atteindre 1 200 milliards $. La possibilité d'accroître sensiblement la contribution de l'Afrique repose sur les investissements dans le secteur.

Samira Njoya

Lire aussi :

Alors que la healthtech a pu attirer environ 45 millions $ et a signé des partenariats stratégiques avec divers partenaires, elle se retrouve à prendre une décision difficile, 4 ans après sa création.

Depuis plusieurs jours, le site web de la start-up 54gene est inaccessible. Selon des sources proches de l'entreprise que cite le média nigerian Techcabal, la société est en cours de cessation d'activité. Le processus lancé en juillet 2023 est intervenu suite à des difficultés financières et des dissensions internes.

En début d’année 2023, la figure de proue de la healthtech spécialisée dans la recherche génomique, Abasi Ene-Obong, a présenté sa démission suite à des accusations de malversation financière. Même son remplaçant, Ron Chiarello, nommé président-directeur général en mars 2023, est finalement parti trois mois plus tard. Il déclarait d’ailleurs en juillet dernier que la société ne pouvait plus continuer à fonctionner financièrement.

Fondée en 2019 par Abasi Ene-Obong, Damilola Oni, Gatumi Aliyu et Ogochukwu Francis Osifo, 54gene avait une grande ambition : combler le fossé de la recherche génomique en Afrique dans le but de découvrir de nouvelles solutions de soins de santé pour les populations du continent et d’ascendance africaine. Des collaborations stratégiques ont d’ailleurs été initiées à cet effet.

En mai 2022, 54gene avait signé un protocole d’accord avec l’Académie nationale des sciences et techniques du Sénégal (ANSTS), le service de génétique humaine de la Faculté de médecine, de pharmacie et d'odonto-stomatologie de l’université Cheikh Anta Diop de Dakar. L’objectif de la collaboration était une meilleure compréhension des maladies héréditaires et un meilleur suivi médical des populations sénégalaises.

SEN-GENOME, une étude du patrimoine génétique des populations était prévue dès juillet 2022. Elle devait permettre de retracer l’histoire des populations sénégalaises et d’identifier des facteurs génétiques de risque des maladies telles que les cancers, les maladies cardiovasculaires, certaines maladies infectieuses et les maladies génétiques rares. Ses premiers résultats étaient annoncés pour décembre 2023.

La poursuite de cette recherche devrait finalement être menée par le Sénégal lui-même à moins qu’Abasi Ene-Obong, l’ancien président-directeur général de 54gene qui avait matérialisé cette coopération ne la récupère. Le 15 septembre, il a annoncé le lancement de sa nouvelle entreprise Syndicate Bio sur les réseaux sociaux. Cette société est aussi focalisée sur la recherche génomique et la médecine de précision.

Adoni Conrad Quenum

Lire aussi :

L’agent conversationnel basé sur l’IA révolutionne le secteur technologique depuis son lancement. OpenAI, l’entreprise propriétaire de la technologie, continue d’améliorer son joyau.

OpenAI, une firme californienne spécialisée dans l’intelligence artificielle (IA), a annoncé le mercredi 27 septembre que son produit phare ChatGPT, un agent conversationnel utilisant l’IA, peut désormais naviguer sur Internet et fournit des informations en temps réel. Cette fonctionnalité est disponible grâce à Browse with Bing, le fruit de sa collaboration avec Microsoft.

ChatGPT can now browse the internet to provide you with current and authoritative information, complete with direct links to sources. It is no longer limited to data before September 2021. pic.twitter.com/pyj8a9HWkB

— OpenAI (@OpenAI) September 27, 2023

« ChatGPT peut désormais parcourir l'Internet pour vous fournir des informations actuelles et fiables, accompagnées de liens directs vers les sources. Il n'est plus limité aux données antérieures à septembre 2021. Depuis le lancement initial de la navigation en mai, nous avons reçu des commentaires utiles.[...] La navigation est disponible dès aujourd'hui pour les utilisateurs Plus et Enterprise, et nous l'étendrons bientôt à tous les utilisateurs. Pour l'activer, choisissez Browser with Bing dans le sélecteur sous GPT-4 », explique OpenAI sur les réseaux sociaux.

OpenAI, grâce à divers partenariats stratégiques, renforce sa position sur le marché avec cette évolution. Dans le déploiement de plusieurs fonctionnalités pour ChatGPT, OpenAI a également annoncé le lundi 25 septembre que son agent conversationnel peut voir, entendre et parler.

« Nous déploierons la fonctionnalité vocale et les images dans ChatGPT pour les utilisateurs Plus et Enterprise au cours des deux prochaines semaines. La fonctionnalité vocale sera disponible sur iOS et Android (à activer dans vos paramètres) et les images seront disponibles sur toutes les plateformes », indique OpenAi sur sa plateforme.

Adoni Conrad Quenum

Lire aussi :

OpenAI a lancé une application ChatGPT sur IOS aux Etats-Unis

L’adoption des cryptomonnaies et de la blockchain continue de progresser rapidement dans le monde. Pour rester d’actualité sur le marché, des fintechs mondiales s’engagent à étendre leurs services et combler le fossé entre les monnaies fiduciaires et numériques.

La société américaine MoneyGram a annoncé le mardi 26 septembre son intention de lancer, dès l’année prochaine, son portefeuille numérique permettant la conversion en monnaie fiduciaire.

Le portefeuille qui fera officiellement ses débuts au premier trimestre 2024, permettra aux consommateurs du monde entier de tirer parti de la technologie stablecoin pour passer en toute transparence de la monnaie fiduciaire à la monnaie numérique où le contraire, le tout par Moneygram.

MoneyGram announced plans to launch its own non-custodial digital wallet on stage at the @StellarOrg's annual Meridian conference. The wallet, which will officially debut in Q1 2024, will enable consumers around the world to leverage stablecoin technology to seamlessly move from… pic.twitter.com/kB848vsp9e

— MoneyGram (@MoneyGram) September 26, 2023

« Notre vision, qui consiste à relier les communautés du monde entier en donnant à nos clients les moyens d'agir grâce à des solutions financières innovantes, fait un nouveau pas en avant aujourd’hui [...] Nous sommes ravis d'avoir la vision, les plans stratégiques, la technologie innovante et le réseau de vente au détail étendu en place pour continuer à offrir aux consommateurs l'accès à l'économie numérique, mais maintenant encore plus soutenu par notre réputation mondiale de rapidité, d'efficacité et de confiance », a déclaré Alex Holmes, directeur général de MoneyGram.

Le lancement du portefeuille crypto de Moneygram s’inscrit dans le cadre d’un partenariat signé avec la Stellar Development Foundation. Le partenariat s’est concrétisé l'année dernière à travers le lancement d’un premier service qui visait déjà à offrir « un pont entre le cash et les cryptomonnaies ».

Depuis le lancement, l'entreprise a étendu le service à huit portefeuilles numériques sur la blockchain Stellar, offrant aux consommateurs la possibilité d'effectuer des retraits dans plus de 180 pays et des encaissements dans plus de 30 pays à travers le monde.

Ainsi, le nouveau portefeuille non dépositaire utilisera le réseau Stellar et les services de transfert de fiat de MoneyGram pour faciliter les transactions instantanées. Son utilisation sera gratuite jusqu'en juin 2024. Il redéfinira les paiements transfrontaliers et permettra aux clients MoneyGram d’envoyer et de recevoir de l’argent de manière nouvelle .

Samira Njoya

Lire aussi :

Alors que la transformation numérique s’accélère en Afrique, il devient plus qu’important de former les citoyens aux compétences nécessaires pour cette mutation. Des partenariats se multiplient dans ce sens au Kenya.

MaMa Doing Good, une organisation non gouvernementale dirigée par la première dame du Kenya, Rachel Ruto, a annoncé avoir signé un protocole d’accord avec le chinois Huawei pour fournir des compétences numériques à plus de 14 000 groupes de femmes à travers le pays grâce à un programme de Huawei.

Le partenariat entre les deux institutions englobe plusieurs domaines clés, notamment la réduction du fossé numérique, l’amélioration des compétences numériques, le plaidoyer pour l'alphabétisation numérique, et la communication et la documentation sur le programme et son impact.

MaMa Doing Good has signed a Memorandum of Understanding with Huawei Kenya to support the MaMa Doing Good digital transformation program. pic.twitter.com/Plp6zgVED8

— MaMa Doing Good (@MamaDoingGood) September 21, 2023

« Nous sommes ravis d'unir nos forces à celles de MaMa Doing Good pour donner aux femmes les compétences numériques dont elles ont besoin pour s'épanouir dans la société et prospérer dans le monde d'aujourd'hui. Grâce à cette collaboration, nous visons à combler le fossé numérique et à créer un avenir meilleur pour les femmes dans le monde d’aujourd’hui », a déclaré Steven Zhang, directeur général adjoint de Huawei Kenya.

Pour le Kenya, le nouveau partenariat symbolise un engagement commun à construire une société équitable où chaque individu, en particulier les femmes, peut mener une vie profondément transformée grâce aux TIC. Il s’inscrit à cet effet dans la Vision 2030 du Kenya, qui souligne l'importance primordiale de la culture numérique et de l'autonomisation économique du pays à travers le numérique.

A en croire John Chumo (photo, au centre), le PDG de MaMa Doing Good, l’investissement dans l'autonomisation économique des femmes ouvrira la voie à l'égalité des sexes, à l'éradication de la pauvreté et à une croissance économique inclusive. L'équipement et les compétences numériques seront un catalyseur de changement qui améliorera profondément leur vie.

Samira Njoya

Lire aussi :

WETECH : un centre d’innovation camerounais dédié à l’autonomisation des femmes

Face à la transformation numérique, les investissements se multiplient en Afrique pour garantir une connectivité de qualité aux populations. Au cours des trois dernières années, de nouvelles infrastructures télécoms ont été mises en service à cet effet.

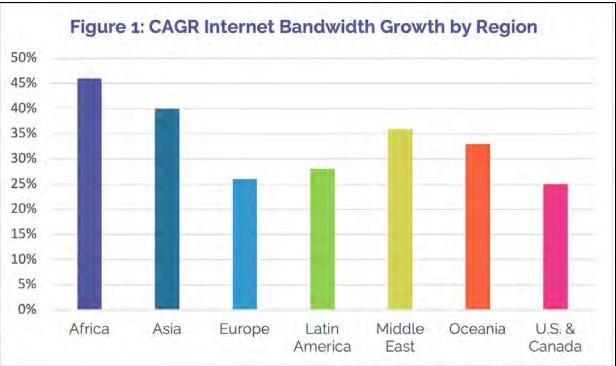

La demande en services Internet à haut débit a augmenté depuis 2020 en Afrique. Ce besoin a actuellement une incidence directe sur la capacité de transmission du continent qui enregistre le taux de croissance annuel composé (CAGR) le plus rapide du monde au cours des trois dernières années, selon la Commission du haut débit de l’Union internationale des télécommunications (UIT), dans son rapport « The State of Broadband 2023 Digital Connectivity A Transformative Opportunity ».

Une dizaine de nouveaux systèmes sous-marins de fibre optique ont en effet été mis en service sur le continent entre 2020 et 2023, renforçant la bande passante totale disponible de plus de 70 térabits. Aux câbles tels que le South Atlantic Inter Link, Orval, METISS, DARE1, EllaLink, Maroc Telecom West Africa, Equiano, 2Africa, etc., se sont également ajoutés des milliers de kilomètres de fibre optique terrestre déployés par divers fournisseurs comme Liquid Telecom. A cela s’ajoutent les capacités data des systèmes de communication par satellite nationaux et internationaux comme Eutelsat, YahClick, Intelsat, Starlink, OneWeb, etc.

Source : Broadband Commission

Les données de la société technologique Ericsson sur l’Afrique sub-saharienne, qui abrite plus de la moitié de la population du continent, quantifient le besoin en connectivité qui soutient l’accroissement de la capacité de transmission du continent. Dans son Mobility Report de juin 2020, l’entreprise suédoise indique que le trafic Internet mensuel par smartphone dans la région était de 1,9 gigabits (GB) en 2019. En juin 2022, ce trafic mensuel a grimpé à 4,7 GB. Ericsson estime que cette croissance du volume de demande atteindra 19 GB en 2028, uniquement pour les consommateurs particuliers.

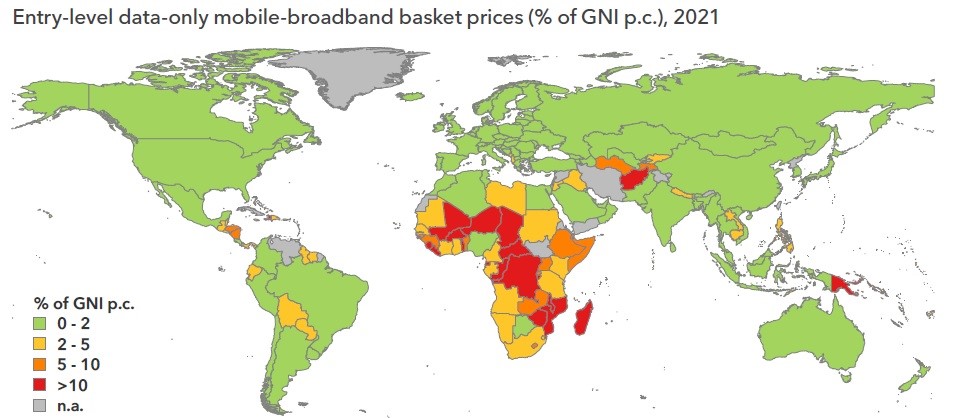

Cependant, ce rapide taux de croissance annuel de la capacité de transmission à haut débit ne profite pas toujours à toutes les populations africaines qui sont pourtant couvertes à 83% par un réseau télécoms (49% par la 4G et près de 30% par la 3G), selon l’UIT. Le taux d’accès à Internet est de seulement 33% (87% en Europe, 81% aux Etats-Unis, 61% en Asie-Pacifique) malgré un potentiel de connectivité à haut débit important. Plusieurs obstacles freinent encore la pleine exploitation des divers investissements Internet réalisés par les Etats et les fournisseurs de services. Parmi ceux-ci, la cherté des services à haut débit d'entrée de gamme. Ils sont encore largement au-dessus du seuil fixé par la Commission du haut débit : moins de 2% du revenu national brut mensuel par habitant.

Source : UIT

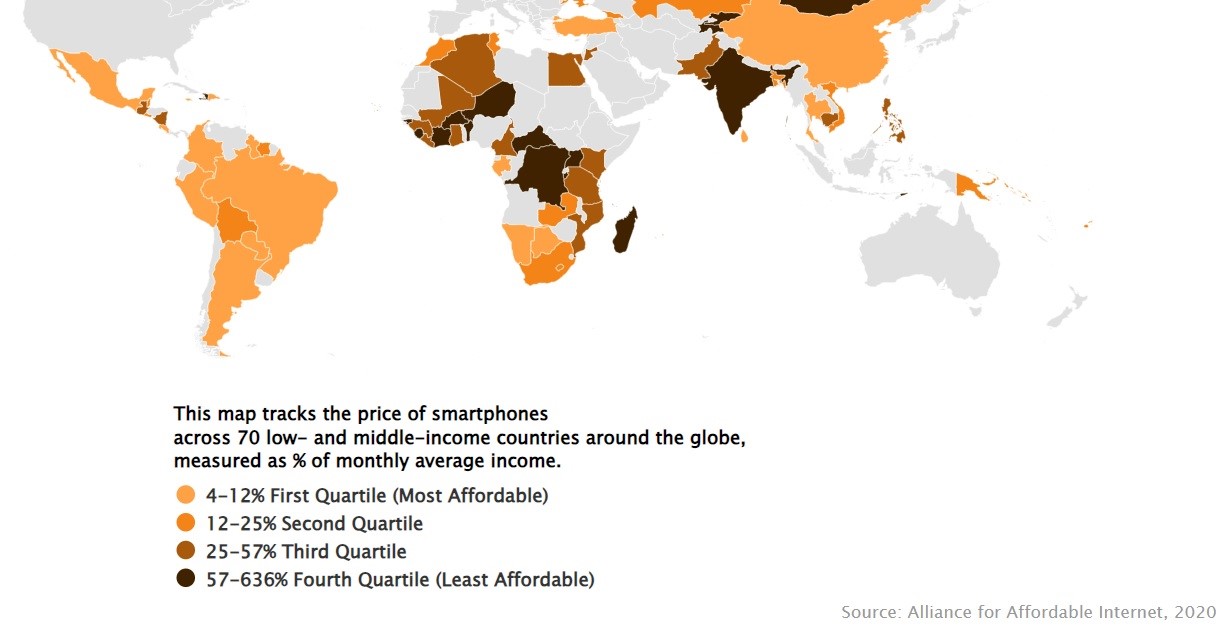

Le coût d’accès aux téléphones adaptés à l’Internet mobile est également un autre obstacle. Dans son étude « To Luxury To Lifeline. Reducing the cost of mobile devices to reach universal internet access » portant sur 70 pays du monde, Alliance for Affordable Internet (A4AI) a dressé une carte thermique qui révèle les marchés où le prix d’un smartphone est le plus accessible. L'accès aux ordinateurs est également coûteux. Seul 1% de la population africaine est connecté au haut débit fixe à domicile (35% en Europe, 23% aux Etats-Unis, 17% en Asie-Pacifique) sur près de 2,5 millions de km de fibre optique déjà déployés sur le continent.

Source: Alliance for Affordable Internet

D'après l'UIT, l'Internet est actuellement un catalyseur de développement économique et social dont l'importance n'est plus à démontrer. L'Agence onusienne affirme qu'améliorer le taux de pénétration du haut débit mobile et fixe de 10% correspond respectivement à une croissance du produit intérieur brut (PIB) de 2,5% et 1,5%.

Muriel Edjo

Lire aussi :

En 2021, Starlink a entamé des négociations avec les autorités de certains pays africains afin d’obtenir les autorisations nécessaires pour y fournir ses services de connectivité par satellite. Poursuivant le même objectif, l’entreprise s’associe aux entreprises africaines ayant des ambitions convergentes.

Le fournisseur panafricain de connectivité à haut débit Paratus a annoncé, le vendredi 22 septembre, la conclusion d’un accord en tant que distributeur des services Internet à haut débit de Starlink sur le continent africain.

Dans le cadre dudit accord, Paratus fournira Starlink à ses clients, à travers le continent, au fur et à mesure que les licences d'exploitation seront accordées à Starlink en Afrique. Dans l’immédiat, Starlink sera disponible auprès de Paratus au Mozambique, au Kenya, au Rwanda et au Nigeria, avant d'être étendu à d'autres pays.

« L’accord avec Starlink renforce notre offre de services LEO (low earth orbit) en Afrique et confirme notre capacité et notre portée considérables sur le continent. Il renforce notre objectif de collaborer avec des entités qui partagent notre vision de la transformation des entreprises et des communautés africaines », a déclaré Martin Cox, directeur commercial du groupe Paratus.

Pour Starlink, le nouvel accord s’inscrit dans sa stratégie d’expansion qui vise à apporter les services Internet à haut débit par satellite partout sur la planète, y compris dans les zones reculées et enclavées, donc difficiles d’accès pour les réseaux terrestres des opérateurs mobiles.

Ainsi, le partenariat entre Paratus et Starlink devrait contribuer à renforcer la concurrence sur le marché de l’Internet en Afrique et y favoriser l’inclusion numérique. Selon un rapport publié en 2022 par l’Union internationale des télécommunications (UIT), en 2021, 33% des Africains utilisaient Internet contre 63% pour la moyenne mondiale. Des chiffres qui ont largement augmenté en 2022 avec l'arrivée de nouveaux opérateurs télécoms et la construction de nouvelles infrastructures dans plusieurs pays.

Samira Njoya

Lire aussi :

More...

Après avoir permis aux start-up nigérianes de lever des capitaux en son sein, la NGX passe à la vitesse supérieure avec la bénédiction du gouvernement fédéral.

Les autorités nigérianes veulent que les start-up locales soient cotées à la Nigerian Exchange Limited (NGX), la principale bourse du pays. C’est ce qu’a déclaré Bosun Tijani, ministre nigérian des Communications, de l'Innovation et de l'Economie numérique, lors d'un événement technologique intitulé « Invest in Africa’s Future - Let’s talk about exits » qui s’est déroulé la semaine dernière, à New York, en marge de l'Assemblée générale des Nations unies.

L’objectif est de stimuler la cotation des start-up avec l’indice NGX Technology Board. « Nous voulons donner la priorité à la capacité de nos entreprises technologiques à exporter des produits et nous visons d'abord l'Afrique avant de commencer à vendre au reste du monde », explique le ministre.

Cette décision s’inscrit dans le cadre de la diversification de l’économie nigériane puisque le pays, très dépendant des rentes pétrolières, peut miser sur son secteur technologique très porteur et dynamique. Selon les statistiques de Partech Africa, les jeunes pousses nigérianes ont capté 1,2 milliard $ des 6,5 milliards $ mobilisés sur le continent en 2022, 1,8 milliard $ sur 6 milliards $ en 2021, 307 millions $ sur 1,43 milliard $ en 2020 et 747 millions $ sur les 2 milliards $ de 2019.

Outre le fait que les start-up nigérianes attirent d’importants capitaux, 4 (Chipper Cash, Flutterwave, Interswitch, Opay) des 8 licornes du continent sont nigérianes. D’ailleurs, un cofondateur de Flutterwave, Olugbenga Agboola, présent à l’événement, explique qu’il misera sur ce projet et que sa fintech cherche à exploiter les opportunités créées par les marchés pour évoluer et apporter davantage de valeur à ses clients et investisseurs.

« Nous continuerons à faire beaucoup d'efforts pour attirer les capitaux locaux et le jour où les start-up technologiques viendront à la bourse, nous sommes convaincus qu'il y aura une très bonne audience d'investisseurs qui voudront posséder quelques-unes de leurs actions. C'est ce que nous faisons à la NGX en supprimant toutes les barrières pour que cela se produise », indique Temi Popoola, directeur général de la NGX.

Adoni Conrad Quenum

Lire aussi :

Nigeria : les entreprises technologiques locales peuvent désormais lever des capitaux à la Bourse

Le gouvernement tchadien multiplie les initiatives dans le cadre de ses ambitions de transformation numérique. Le choix de partenaires clés est primordial pour la réalisation desdites ambitions.

Le secrétaire général du ministère des Télécommunications et de l’Economie numérique du Tchad, Mahamat Saleh Ibrahim, et le vice-président, directeur général de Huawei zone CEMAC, Léo Lingyu Kong, ont signé le samedi 23 septembre à Shanghai un protocole d'accord en marge du Huawei Connect 2023.

Dans le cadre de cet accord, Huawei s’engage à devenir un partenaire clé du gouvernement tchadien et à l’accompagner dans sa mission de construction d’un écosystème favorable pour l’éclosion des talents numériques au Tchad.

« A l’ère de l’économie numérique, les talents numériques sont la clé et Huawei s’engage à transférer et à partager les connaissances et les compétences en matière de TIC, à améliorer continuellement les compétences numériques et à soutenir le développement des économies numériques locales et des industries émergents », informe le ministère dans une note publiée sur les réseaux sociaux.

Cette initiative, apprend-on, s’inscrit dans le cadre du Projet de modernisation nationale des TIC financé par un prêt concessionnel accordé par le gouvernement chinois au gouvernement tchadien. Dans sa première phase toujours en cours, le gouvernement a bénéficié de l’accompagnement de Huawei et d’autres partenaires tels que les opérateurs télécoms Moov et Airtel.

Le projet lancé en 2020 est divisé en plusieurs volets, à savoir la construction d’un Centre de données national, la réalisation d’un réseau à fibre optique sur une distance de 1 200 km traversant le pays du sud à l’est, le maillage de la ville de N’Djamena par la fibre optique sur une boucle de 50 km, la modernisation du réseau du groupe Sotel Tchad par la construction de 200 sites 2G/3G/4G, et l’extension de la capacité en nombres d’abonnés de 300 000 à 1 000 000.

Toutes ces initiatives en cours dans le pays ont été passées en revue à Shangaï par la délégation tchadienne et le vice-président de Huawei Richard Jin au cours d’une réunion. La deuxième phase du projet a également été évoquée.

Samira Njoya

Lire aussi :

Huawei s’engage à accompagner le Cameroun dans la réalisation de plusieurs projets numériques

Etablie pour faciliter le développement des Etats africains, la BAD se lance dans des partenariats stratégiques pour permettre à tous les pays du continent de s’accrocher au wagon de la révolution technologique en cours dans le monde.

La Banque africaine de développement (BAD) et le géant américain de la technologie Google ont annoncé, le jeudi 21 septembre, la signature d’une lettre d’intention lors de la Global Africa Business Initiative à l'Assemblée générale de l’ONU à New York. Le but est d’exploiter les technologies émergentes, d’étendre et d'améliorer les infrastructures technologiques et de perfectionner les talents et les compétences pour accélérer la transformation numérique sur le continent.

« Notre parcours, d'une pénétration de la téléphonie de 2 % en 1998 à l'ère actuelle de la 4G, de la 5G et de l'IA, signifie d'immenses progrès. Avec 70 % des Africains subsahariens âgés de moins de 30 ans, nous nous attachons à catalyser les entreprises pour qu'elles créent des emplois et proposent des solutions innovantes », a déclaré Akinwumi Adesina (photo, au centre), président de la BAD.

Les gouvernements des pays africains accélèrent la transformation numérique avec la mise en place de divers programmes et projets. Ils multiplient les partenariats à cet effet et tous les secteurs d’activités sont positivement impactés. La mise en place d’écosystèmes et de réglementations pour favoriser la prolifération et l’émergence de start-up est aussi au cœur des actions de nombreux gouvernants, ce qui favorise la collaboration avec les géants mondiaux de la technologie comme Google, Huawei ou encore Microsoft.

En collaboration avec la BAD qui a déjà injecté plus de 1,9 milliard $ dans divers projets liés au numérique sur le continent, la firme de Mountain View offrira entre autres « une assistance technique pour aider les entrepreneurs et les petites et moyennes entreprises à numériser leurs activités, à obtenir des financements, à maîtriser le marketing numérique et à faire progresser le développement du secteur privé ».

Adoni Conrad Quenum

Lire aussi :

Le fournisseur de services Internet haut débit Starlink a exprimé son intérêt de conquérir le marché africain d’ici 2024. Jusqu'à présent, la société a lancé des opérations dans cinq pays et cherche à faire de même au Tchad avec des plans pour étendre sa portée à 23 marchés africains.

L’Autorité tchadienne de régulation des communications électroniques et des Postes (ARCEP) a lancé un avertissement aux individus qui commercialisent et exploitent illégalement les terminaux Starlink dans le pays. Dans un communiqué publié sur les réseaux sociaux le vendredi 22 septembre, le régulateur de télécoms, met en garde les contrevenants contre les sanctions prévues par la loi en cas de poursuite des activités sus-citées.

« Sera puni d’un emprisonnement d’un à cinq ans et une amende allant de 100 000 000 [162 500 USD] à 200 000 000 de francs ou de l’une des deux peines le fait de fournir ou de faire fournir au public un service de communication électroniques sans l’autorisation prévue à la présente loi ou de maintenir en violation une décision de suspension ou de retrait de cette autorisation », informe le communiqué rappelant ainsi l’article 113 de la loi n° 014/PR/2014 portant sur les communications électroniques.

Le communiqué du l’ARCEP intervient alors que le réseau Starlink est de plus en plus utilisé au Tchad. Sur les réseaux sociaux, les utilisateurs approuvent les nouveaux services qui selon eux viennent combler la fracture numérique dans le pays en fournissant un accès Internet à des communautés mal desservies à un coût abordable.

Pour l’autorité de régulation des télécoms, le problème réside au niveau de la licence que devrait obtenir préalablement Starlink avant de lancer ses activités dans le pays. Rappelons qu'il y a deux jours, l'ARCEP a tenu une réunion de concertation sur le dossier de demande de Fournisseur d’accès à Internet (FAI) par Satellite au Tchad de Starlink. La réponse devrait être donnée dans les prochains jours.

Au Tchad, l'utilisation légale de Starlink devrait stimuler le secteur numérique et offrir une connexion Internet haut débit à une population qui se plaint constamment de la mauvaise qualité et des coûts élevés d’Internet.

Samira Njoya

Lire aussi :